提问:![]() 不察鱼

分类:友邦友如意顺心版全能保

不察鱼

分类:友邦友如意顺心版全能保

优质回答

友邦保险最近出了款新定义重疾险——友如意顺心版全能保,轻症、中症和重症最多可赔5次,就连赔付比例都有得选,这点确实挺不错的!想知道答案怎样,看完下面的测评你就知道了: 《「友邦友如意顺心版全能保」看了的人都说好?买前必看!》weixin.qq.275.com

《「友邦友如意顺心版全能保」看了的人都说好?买前必看!》weixin.qq.275.com

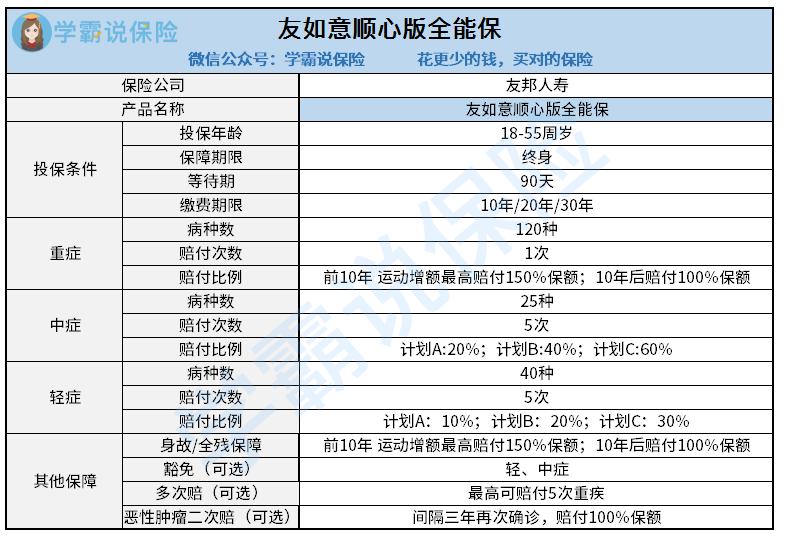

在分析开始前,我们直接一张图看看友邦友如意顺心版全能保的保障内容如何:

友如意顺心版全能保的基本保障是单次赔付的重疾险,自带的保障有轻中症、重疾、身故/全残,可自由选择附加的有保费豁免,重疾多次赔付等等。

其实这款保险比较有优势的就只有可以选择重疾多次赔付还有恶性肿瘤二次赔了。

1.重大疾病可多次理赔

有不少人在购买重疾险的时候要考虑很久,一直在想:是在多次赔付好,还是单次赔付好,这就会花费很长的时间。但是,友如意顺心版全能保可以直接附加重疾多次赔,假如投保人附加上了,这款产品就变成了多次赔付型的重疾险。

那么问题来了,这项保障是否值得附加呢?看完这篇文章你就清楚了:《重疾险的多次赔付一定要选吗?用不上不就亏了?》weixin.qq.275.com

2.癌症再次付

癌症不仅发病率很高,就连治愈了,在五年内的复发率也很高,拿胶质母细胞瘤来说,这个恶性肿瘤的复发几率能达到100%,这也就说明恶性肿瘤二次赔还是很有必要的。有二次赔付这一保障的话,即使恶性肿瘤后续不幸复发了,那我们也是可以拿到赔付的。

深入看了一下条款,友如意顺心版全能保的恶性肿瘤二次赔条件是令人满意的:3年的间隔期,比起部分为5年间隔期的保险来说还是比较宽松的,并且恶性肿瘤无论是复发、转移还是持续,仍然可以获得理赔。

了解完了优势,我们再来看看友如意顺心版全能保险的不足:

1.保费高,性价比很低

其实在保障内容方面,友如意顺心版全能保险并没有什么太大的硬伤,只是它的价格属实有点高,性价比太低。比方说,一位四十岁的女性,如果购买50万保额、选择20年的缴费期,那她每年要交的费用为17800元。有些资金预算或者积蓄不多的朋友来说,这个价格足以劝退人了。

在这里给大家推荐一些性价比更高,更适合大多数人的重疾险:《懒人必备:2021年热门新定义重疾险十大排名!》weixin.qq.275.com

2.达成“运动增保额”较困难

虽然友如意顺心版设置了“运动增保额”的权益,但并不简单。

只有完成“保单生效前三年,有2年里每月至少有25天的时间步数达标”的要求,才能涨最多不超过50%的保额,这样严苛的要求,能做到的人少之又少。

3.5次的赔付机会,噱头大于实际。

虽说友如意顺心版全能保号称轻中重症最高可以赔付5次不是噱头,但并不实际。且不说人的一生患患5次轻症/中症/重症的可能性很低,赔付5次不如提高首次的赔付比例实际些。

总结:友邦友如意顺心版全能保的性价比不高,除了非常喜欢友邦保险的朋友们可以考虑看看别的重疾险。

以上就是我对 "友如意顺心版买不买身故责任"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 爱无忧2021条款严格吗

下一篇: 中信保诚惠宝重大疾病保险带不带责任

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章