提问:![]() heyboyheygirl

分类:平安鸿利

heyboyheygirl

分类:平安鸿利

优质回答

学霸说保险,专注保险测评!这里有一份新鲜出炉的国内热门重疾险对比表,限时免费放送: 《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

平安鸿利每三年返8%的保额,交30年即返10次,所以缴费30年后能拿到的钱就是(保额*8%*10),另外可能会有分红,分红这部分是不确定的,有可能有有可能没有。

所以也有很多人会有疑问,这种保险到底买的划不划算,我们来看看详细的产品解析:

平安鸿利是平安公司推出的第一款两全型分红险。 什么是两全险?即生死两全,既保生又保死。看起来这种保险应该很吃香吧!但两全险产品当真如此好吗?推荐你看看这篇文章:《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

话说回来,平安鸿利这款产品到底好不好呢?咱们接下来一探究竟!

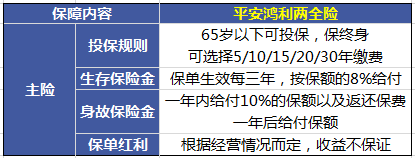

从下表我们可以清晰地看到它的保障内容:

我总结了几个优点:

1.保额三年一返,可以随时取出来。

2.有保单分红,这是很多人比较心动的一点。

相对来说,缺点就比较明显了,先来看一组真实数据:

1.生存保障金的额度比较少。按照上面这个朋友的保单来说,一年保费4460缴20年总共8.92万元,每3年返还4000元如果想要赚回保费需要多久呢?66.2年……

2.分红不确定。根据经营情况而定,也就是说分红可能少;可能多;可能没有也可能有!所以说,谁也不清楚最后能拿多少钱。

所以说实话,不到拿到钱那一刻,谁都不知道拿到多少钱!可是退保扣掉的钱,也不是一点半点了, 除此以外,还有没有其它的办法呢?

可以试试这个路子:减额交清,减少合同的基本保额后,就不需要再支付保费,且本主险合同继续有效,然后用剩余的保费购买保障型保险或专心理财,它不香吗?

总之大家买保险必须谨慎,同时还要记住“先保障后理财”的原则,买错了再后悔,吃亏的还是自己啊。如何花最少的钱买到最好的保险?看看我这份指南就够了!《新鲜出炉!买保险的人必备指南》weixin.qq.275.com

以上就是我对 "平安鸿利两全保险 30年 今天是第9年 我觉得不合适"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章