提问:![]() 倾城祸世

分类:买保险的注意事项

倾城祸世

分类:买保险的注意事项

优质回答

第一次买保险的人总想求个买保险攻略,防止自己被业务员忽悠。 讲真如果最基本的保险知识都不知道肯定会被坑: 《知道这些保险小知识,买保险不被坑~》weixin.qq.275.com

《知道这些保险小知识,买保险不被坑~》weixin.qq.275.com

购买保险有非常多的坑需要我们避过,了解了一些保险里面常出现的坑,就可以避开大部分雷。

1.需要买的保险种类

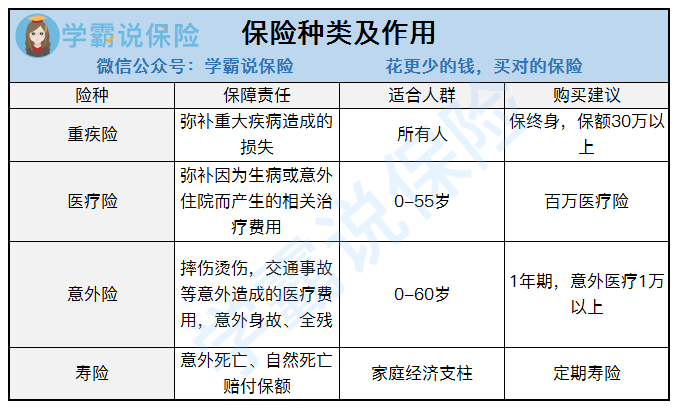

就买保险而言一定要清楚自己的需求然后根据需求选择保险,保险里的种类有什么具体有什么作用都不明白,你不被骗谁被骗。下面的几种是人身保险:

从图中我们可以看到保险保障的内容还是很不一样的,不过还是有点类似的地方,全面的保障少不了这四种保险的互相补充, 面面俱到的保险是基本不存在的。

2.买保险不能只看大公司

受日常生活中买别的东西影响,很多人都有这个误区。保险不是一些电器之类的东西, 日常生活中理解的公司越知名里面的东西就越值得买。那到底怎么看一个保险产品好不好?看合同条款,其实就是让你看这个保险能够帮你避开什么风险,缴纳的钱多不多。

市面上的保险五花八门,合同条款非常难看懂,为了让大家可以省点事,我们整理出了合同条款注意指南,可以去看看:

《买保险,这些坑必须注意!》weixin.qq.275.com

3.买保险一定要找到最优解

其实并没有什么最最值得买的保险, 想买好保险只关注一个方面是买不到的。所谓最好保险对于我们来说都各不相同,就像我们的家庭成员、习惯的生活方式等等都全然不同,所以只有最适合自己状况的保险那种最优解的保险是没有的啦。那具体怎么根据自己的情况来配置保险呢, 可以去右边详细了解一下: 《买保险需要我们注意生活中的那些问题》weixin.qq.275.com

买保险没有捷径,只有自己对保险有了一定认知,就算自行去买保险,还是朋友推荐购买的保险都有辨别好坏的能力。

以上就是我对 "帮老公和女儿买保险,要注意哪些问题呢?有没有好的介绍"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章