提问:

![]() 迷失方向

分类:华夏大富翁(2.0版)终身寿险2022

迷失方向

分类:华夏大富翁(2.0版)终身寿险2022

优质回答

客观而言,增额终身寿险也是一种非常不错的理财险产品,而学姐身边便有许多人在配置理财险时一般都会直接最先选择增额终身寿险。

同时,最近这几天华夏人寿也为了迎合市场发展的前进趋势,推出了一款增额终身寿险新品——华夏大富翁(2.0版)终身寿险2022。

很多人都说这款产品的保障还是十分给力的,性价比也很高,于是学姐决定马上对它展开一次全面测评。

不过在准备测评之前,建议大家提前做下功课,简单学习一下增额终身寿险的相关知识:

<strong>《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》</strong>weixin.qq.275.com

<strong>《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》</strong>weixin.qq.275.com

一、华夏大富翁(2.0版)终身寿险2022的优点

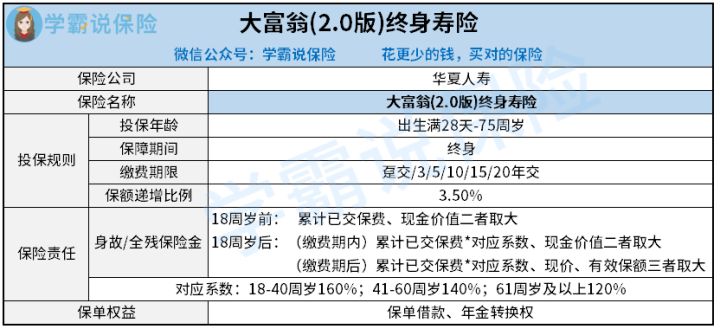

别的就不说了,先熟悉保障图:

从上图可以发现:华夏大富翁(2.0版)终身寿险2022的投保年龄范围在28天-75周岁,设置了多种缴费期限,包括了身故/全残保障。

下面学姐就将华夏大富翁(2.0版)终身寿险2022有哪些优秀之处和大伙说:

>>投保年龄范围广

华夏大富翁(2.0版)终身寿险2022的投保年龄设置为28天-75周岁,换句话说,其最高的投保年龄是75周岁。

然而目前市面上的同类型的最高投保年龄多为60周岁,华夏大富翁(2.0版)终身寿险2022的最高投保年龄整整高出了15周岁。

也就是说超过60周岁的朋友会被市面上大多数增额终身寿险产品拒之门外,但是却依旧有机会投保华夏大富翁(2.0版)终身寿险2022。

对比起来,华夏大富翁(2.0版)终身寿险2022的投保年龄设置显然要出色很多,还能令大部分人满意的投保需求。

>>缴费期限灵活

我们都晓得,保险产品的缴费方式分别有趸交、期交这两种。

趸交实际上是一次性缴清保费,缴费时会让经济比较紧张;

而期交的概念简单来说就是分期缴纳保费,比如说华夏大富翁(2.0版)终身寿险2022便分别设置成了3年交、5年交、10年交、15年交以及20年交,期交能让投保人的缴费压力缓解许多,而且时长越久的分期,缴费压力便越轻。

华夏大富翁(2.0版)终身寿险2022不止提供趸交的选择方式,并且还设置有多种年限的期交,如此设置,便可以更好地让各类人群的缴费需求得以满足,这一点确实是蛮不错的!

看到这儿以后,估计有的人对趸交还有些不太理解,那我们就来看看下面是如何解释的:

<strong>《趸交是什么意思?有什么好处?》</strong>weixin.qq.275.com

二、华夏大富翁(2.0版)终身寿险2022的缺点

>>赔付对应系数设置不合理

有关华夏大富翁(2.0版)终身寿险2022这款产品的身故/全残的赔付比例规定如下:

18-40周岁:160%;41-60周岁:140%;60周岁及以上:120%。

恐怕不少朋友都没有意识到这样的设置会有什么问题,下面学姐就来具体熟悉一下~

其实,我们大多数人肩负的家庭财务责任最重的时期一般都是40-60周岁之前。

是因为这一年龄段的人群通常都是家庭经济的来源。

而且一般都上有老下有小,有的朋友还要还房贷、车贷等等。

而学姐以前也有跟大家说过,应该优先给家庭主心骨配置保险。

比较不错的保险产品一般来说都是为对家庭顶梁柱提供最大的保障力度。

但是在华夏大富翁(2.0版)终身寿险2022中,18-40周岁所享有的保障力度是最大的。

41-60周岁这一关键性阶段的保障力度却明显被削弱了。

由此可知,华夏大富翁(2.0版)终身寿险2022在赔付系数的设置方面确实有些不足。

如果想进一步了解华夏大富翁(2.0版)终身寿险2022的保障内容,不妨戳开下文:

<strong>《大富翁(2.0版)终身寿险收益高吗?这篇文章给你答案!》</strong>weixin.qq.275.com

总的看下来,华夏大富翁(2.0版)终身寿险2022的保障设置还是十分出色的,但是在赔付对应系数的设置上面却十分不合理,这对被保人而言无疑是十分不友好的。

若是有朋友对华夏大富翁(2.0版)终身寿险2022比较感兴趣,那各位一定要慎重考虑清楚了,最好在入手前进行多家对比,以免后悔。

以上就是我对 "给自己买份华夏大富翁2.0版2022寿险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 29岁的单身具体购买什么重疾险才比较合适

下一篇: 光大永明鑫光明如何投保?如何取钱?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章