提问:![]() 狐仙姐姐

分类:老人保险

狐仙姐姐

分类:老人保险

优质回答

当前保险市场上老人保险多种多样,想买对一款产品没那么容易,没关系,贴心的我都考虑到了,如果你信得过我,不妨看看这份资料,都是我精挑细选的: 《七款最值得老人购买的保险产品大盘点》weixin.qq.275.com

《七款最值得老人购买的保险产品大盘点》weixin.qq.275.com

可以的。可能题主对给这个年龄的老人买保险还不是很清楚,下面我给题主讲讲这个年龄买保险的科学思路~

【划重点】题主关注的意外险内容也会在下面第4部分详细讲到~

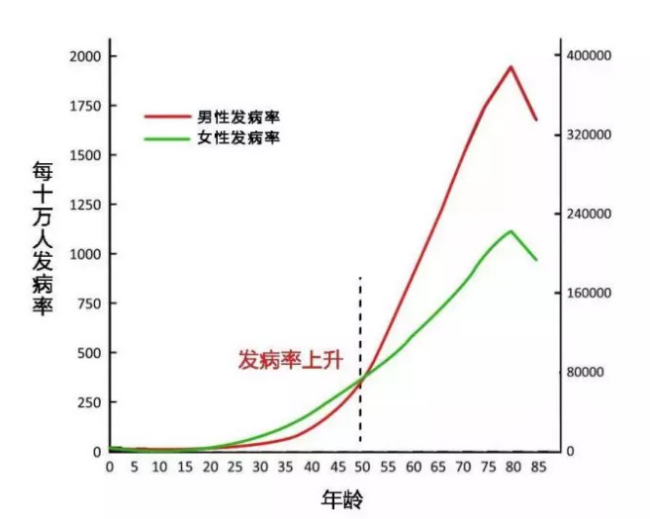

生老病死,是每个人都要面对的问题,我们可以从发病率曲线图直观地看出,以50岁为临界点,年纪越大,患病的几率会越来越高。

所以呢,老人配置保险,最好是这几种:医保+医疗险+防癌险+意外险。

1.医保

医保对于几乎所有老年人来说,都是最基础且最重要的医疗保障了,不限制年龄,没有健康要求,特别是对于无法投保其他商业保险的老年人来说,医保起着非常大的作用。

2.医疗险

老人患病风险高,一旦患上糖尿病、高血压、风湿关节炎、癌症等高发疾病,都需要长期吃药治疗,昂贵的医疗费用也会加重整个家庭的负担。

百万医疗险的作用就凸显出来了,每年只要几百块,就能撬动上百万的保额,可以用于住院医疗费用方面的报销,不管是门诊、手术还是住院费用,如果医疗费用在1万以上,那么自费一万之后的所有费用都可以报销,还有癌症这种重大疾病,可以0免赔额直接报销。可以在医保的基础上进一步报销,减少费用负担。为了让大家更好更快更高效地买到最合适的产品,昨晚熬到两三点终于整理出这份百万医疗险排名,不给大家看看都对不起我的黑眼圈!《新鲜出炉!十大【值得买】的百万医疗险》weixin.qq.275.com

3.防癌险

我国患恶性肿瘤最多的人群是老年人。假如父母由于身体问题不能购买百万医疗险,这时候选择一份防癌险就再好不过了。

防癌险只以癌症作为赔付标准,是百万医疗险的简化版本。和重疾险对比起来,防癌险可以说是很便宜了,投保门槛比较低,就算你有三高、糖尿病、类风湿等病症,只要与癌症无关,都可以投保。

4.意外险

人到了老年,身体状况一日不如一日,骨质疏松,一不小心就容易摔倒跌伤,发生意外的风险太高了。再加上老人的恢复能力差,造成意外伤害后治疗周期长,需要长期医疗支出。

这样看来,为老人买一份综合意外险是非常重要的。意外险一般到65周岁都能买到,保费较为合理便宜,对健康要求也不高。买过保险的人应该都知道,挑选到合适的意外险产品是非常难的,倒不如看看现成的多好:《你想买的意外险产品都在这里了》weixin.qq.275.com

以上就是我对 "60岁老人能买意外保险吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章