提问:

![]() 于你多言

分类:智盈人生万能险

于你多言

分类:智盈人生万能险

优质回答

保险的行业当中一个爆款产品已经停止了售卖,至今却还流传着它的传说,乃是平安人寿的智盈人生万能险。

这款产品可不简单,一经推出,便轻而易举的荣获了多个奖项,在2008年获得了最具市场影响力保险产品奖、荣获年度优秀保险理财产品奖、荣获金融产品十佳奖等等,以此看来还是非常的优秀。

原来平安智盈人生这么优秀!

但是,学姐对智盈人生的条款进行了深入探究,却知道了它不可告人的秘密。

智盈人生隐藏了什么真相,学姐在下面就为大家一一揭晓。对于来不及的小伙伴们这篇测评戳开瞧瞧:

《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

一、平安智盈人生保障内容大分析!

仔细分析之前,我们一起来瞧一瞧智盈人生的产品动态图:

智盈人生对大众来说是一款包含万能型终身寿险,重疾、意外保障的安心产品。

平安当时推销智盈人生时存在这3个点可以说是直接戳中了人们的心:

1.终身保障,账户价值随时领取,领取后依然享有保障;

2.保障身故、重疾、意外、医疗,不同种类风险均可覆盖;

3.利率上不封顶下有保底。

单单看着这些点确实很是吸引人,不过,实际上好不好,我们还得另说:

(一)主险保障

1、寿险没有全残保障

智盈人生主要作为一款终身寿险产品,它包含了身故保障,也就是说在合同有效期内不幸身故时,一旦出险,保险公司会按照保单价值105%来赔付身故保险金,或者是按照基本保额来赔付身故保险金。

竟然没有提供全残的对应保障!

全残保障是寿险里非常重要的一部分,全方位的考虑这个问题,仔细想想,全残给家庭带来的损失比身故还要强烈一些,每天的生活费用和治理费用,对于全残人士来讲,开支都比较大,这个负担可真重。

而有了全残保障,就有一笔充足的保险金来缓解家庭经济压力。

学姐这里有必要给大家看看,做的很不错的寿险产品,给予消费者的身故/全残保障是什么样的:

《值得买的十大寿险排行!》weixin.qq.275.com

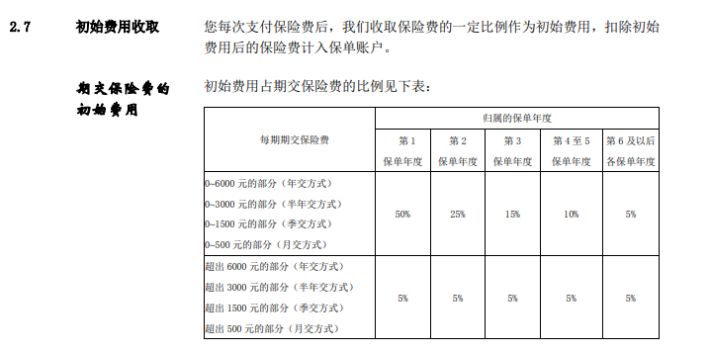

2、扣除费用高

平安智盈累计收益是靠客户每年存的钱存入保单账户来计算的。

要特别强调一下,每次存钱都是要扣除初始费用的!条款里特别强调了每期交费时的初始费用比例:

第1保单年度交费的时候是需要扣除50%保险费的,扣除的5%保费是在第6年保单年度的开始。

可以这么说,智盈人生的第一年投保要交6000元的费用,不出意外的话,会有3000元从账上扣除,这3000元钱就算是花了,之后也不会产生任何的收益。

那么,我们不能认为智盈人生有了万能险之后就稳赚,有可能钱没有赚到一点,倒是被扣了更多的钱。有这些特点是需要我们留意的,这是针对于万能险提出的:

《买万能险究竟能赚多少钱?别被卖了还乐滋滋......》weixin.qq.275.com

(二)附加险保障

1、提前给付重疾关爱金

智盈人生的重疾保障有一个环节设计是非常人性化的。假如患病,并且被医院确诊为非常严重的疾病晚期,则会提前给付基本保额。

2、重疾险保障力度小

不过,智盈人生的重疾保障却还是不尽人意,因为它只为58种重大疾病提供保障,并且保额还要与主险共享。

可以理解为在赔付重疾险的保额之后,主险保额随之递减,而理财账户里的资金也要按照递减后的保额重新计算,换个说法,理财账户里的资金会大幅度的减少。

3、意外伤害赔付比例

意外伤害的赔付对智盈人生来讲是按照伤残比例来进行的,特别要重视的一点是其对伤残标准的赔付是七级赔付比例。

国家的新标准是2014年出的,当时就已经是十级标准了,可以看这里来搞懂伤残标准,这也可能是智盈人生比较早的推出的原因,

但是如果有朋友买了这款产品,就不能够和别人一样享有十级伤残的赔付,而别人有更加明确、更高的赔付比例,这样一来更难受了。

如果你对十级伤残赔付并不了解,那么可以看看这篇文章:

《【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道》weixin.qq.275.com

另外,别提伤残标准低了,更令人揪心的是,170元保费只能买到10万保额的意外伤害,且现在单一险种的市场上每10万保额保费低于100元的历历可见,对比之下,智盈人生实在没有性价比可言。

要是你计划配置意外险产品,这篇文章里都是一些性价比高,品质较好的产品,大家可以选择自己感兴趣的:

《2021年,最值得买的意外险都在这里了》weixin.qq.275.com

4、收益少

智盈人生的收益率在合同里已经有写明保底利率是1.75%,并且不做更多的承诺。

意思就是说保底利率之上的收益很难确定下来,而且保底利率也着实低的让人无法理解。

对于现在这个万能险保底利率起码都有2.5%的市场来讲,1.75%的保底利率显得略微寒酸了。

智盈人生的万能险收益上表现出的弊端,其他万能险也许也存在,所以说大家在添置这类保险之前,建议先看看这篇防坑指南:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

所以,智盈人生这款产品虽然是有剪辑保障以及投资功能,可是,在保障条款里,它存在漏洞,投资不太行。

所以说,保险公司听起来优秀,产品也不是真的优秀,我们在买保险的时候,不要过度的去在意这些摸不着边际的东西而模糊了自己的眼睛,脑子要清楚,仔细研究产品才是重点。

二、如果后悔买了智盈人生怎么办?

倘若小伙伴们已经选择了这款产品,想退了怎么办,毕竟退保还是存在损失的,如何做才能减少损失呢?

智盈人生万能险需要长期投资的,虽然收益低,自然这个只是相对而言的,可是这类保险在全体范围执行期缴保费的较多,对于缴费期限长,那么回本就快,就有更多的收入。因此智盈人生的主险部分我们可以留下来,虽然高出标准保费6000块的部分这款产品有一个扣除5%的初始费用率的操作,如果要回本基本得10年,想跟存银行差不多就得15年左右,这个保险开始盈利至少要20年,只要被保人没有逝世,就能一直缴费,还是可以获取些利益的。

朋友们,你们要先选用专门的保障型产品后,再把智盈人生的附加险去掉,就把它单纯地作为存钱的工具好了,最少也会有保底利率1.75%的一个利息在不断增加。

要是你们有人实在不喜欢智盈人生,则学姐推荐大家先来看下这退保攻略,了解了这些东西,你的损失将会变得更低:

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

最后告诉大家一个关键信息,我们不能只仅仅看保险公司的建立成本,名声大小,荣誉,还是要看看条款,对于我们来说是否满足了我们自己要的保障和利益。

如果需要购买理财产品的,可以选择它“专心理财险”,我可以说没有哪一款保险产品可以做到非常的“全面”!大家在选用理财险前要谨慎点,我们首先要完善保障,对于保障型的保险是以下几款,学姐归纳出了一篇文章,大家认真瞧一瞧:

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

以上就是我对 "智盈人生是什么类型保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 44岁请问在哪里买达尔文5号荣耀版重疾险

下一篇: 2021康健无忧守护版是消费型保险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章