提问:![]() 真爱珍爱

分类:医保有什么用

真爱珍爱

分类:医保有什么用

优质回答

有的小伙伴觉得,有了医保就没必要多买一份医疗险重疾险了,浪费;

有的小伙伴觉得,{医保有什么用-10-0},还不如不买医保只买医疗险与重疾险好;

还有的小伙伴觉得,{医保有什么用-10-1},{医保有什么用-10-2}。

......

{医保有什么用-10-3},{医保有什么用-10-4}。

{医保有什么用-10-5},此外,{医保有什么用-10-6}。

{医保有什么用-10-7},{医保有什么用-10-8}。

{医保有什么用-10-9},

医保用来做什么??买了医保还要买医疗险重疾险干啥?

社会医疗保险,简称医保,,有了它就可以报销平时的门诊费、医药费,假如说住院了住院费和医疗费也是可以报销一部分的。

是社保中最能发挥出作用,效果最好,我们平时应用最广的保险。

那为什么学姐认为必须缴纳医保??那么这个原因即是,因为医保拥有的优点是医疗险与重疾险无法比较的:

可是医疗险与重疾险的等待期最低限度都在90天。。

当今的商业医疗险与重疾险的健康要求非常高,,倘若不符合的话,哪怕有钱也不可以参保。。

况且参保之后还想续保的话,健康风险评估也是要重头开始的。。

换成医保就没有这些束缚,,只要你敢给钱,国家就敢保,不论你身体状况如何,也不管你是不是生病了。。

(注:男25年女20年是大部分地区的标准,部分地区可能不同,比如武汉要求男女缴满30年,广州上海要求男女缴满15年)

这点也是商业医疗险与商业重疾险比拟不了的,因为只要我们年纪到了五六十岁,,各种疾病的患病风险增长速度飞快。。

商保要么保费非常高(一年少则六七千多就要一两万)且保额很低(不会比二三十万多);

或者就是索性拒绝投保。

假设大家已经在高年龄段,就比如医疗险里的重疾险,它是不可能给大家投保的,那个时期,大家就会清楚国家给的医保是

真!滴!香!

与缴满x年保终身的职工医保政策不同,居民医保有自己的政策,居民医保的保障是按照交一年提供一年的方式,,居民的一生中可以随时参保,不受到任何条件制约。

此外

上述提到的一些优点之外,医保还有一些好处,这是你们无法不去注意的:

好多商业医疗险与重疾险大家在选择时,都会要求被保人有医保,倘若被保人无拥有医保,相应的保费就会上涨,然后报销比例会变少。

医保社保五险范围内,有很多地方要求,如果没有当地户口,但是又想在当地买房买车送小孩上学的话,社保必须要连续缴纳,达到一定的时间。

恰巧我们也有这份需求,缴纳社保的好处是很多的,即使不冲着医疗保障,以后买车买房的时候也得用到。

知道了医保带给我们的便利,那它有什么弊端?那是肯定有的,而且还很显然的。

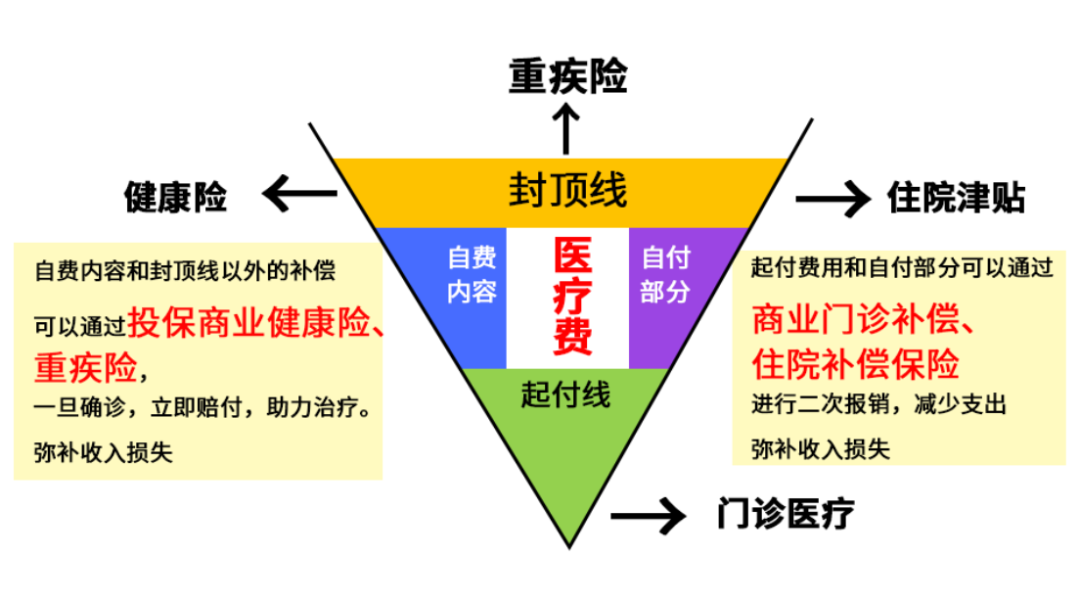

医保存在的最主要的缺点,对于医保的两定点三目录、起付线、封顶线和报销比例是有要求的。这意味着:

如果生了一次比较大的疾病后,是仅仅中央的正方形能报销

依据医保的这些约束,一般一趟合理治疗(意思是仅仅确保你的病好了,一般情况下不会用比较优秀的医疗设备和药品)下来,大病时医保的报销额度只有所有费用的60%-70%。

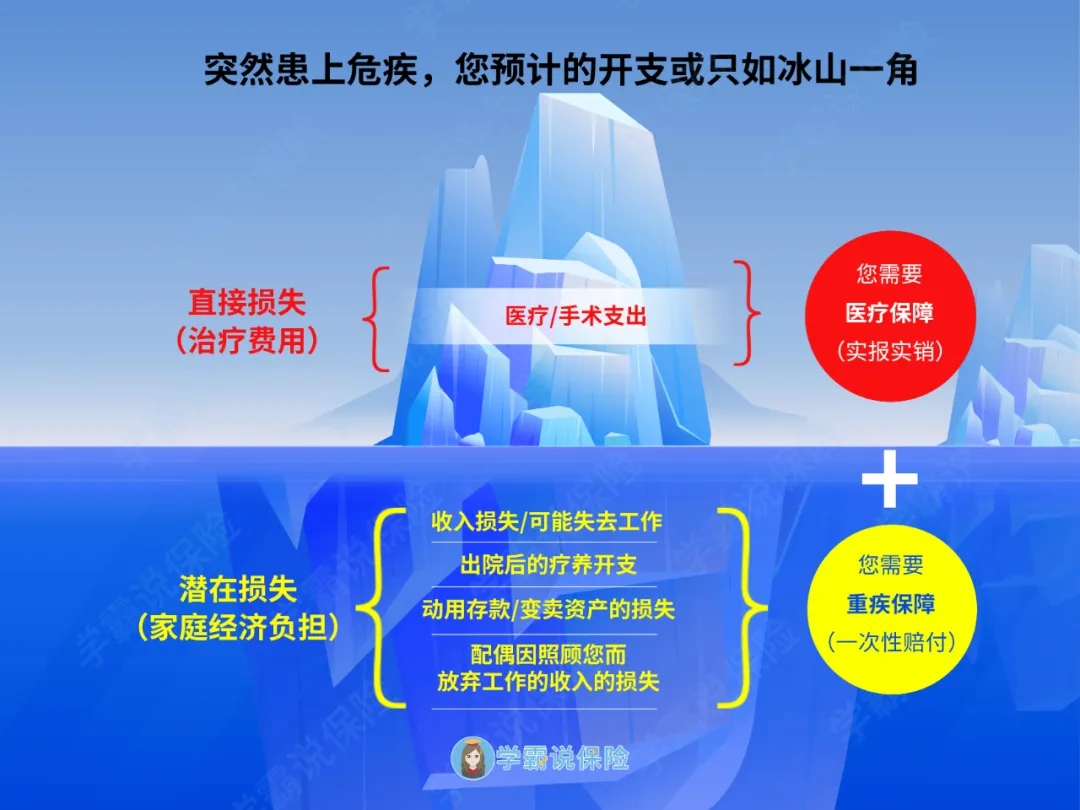

在现在的社会中,我们每个人都会生病,当然遇到大病也很正常,这个时候,为了我们自己的生命安危,好药和好项目才是我们最佳选择。

于是生完一场病,特效药、靶向药、进口医疗设备都在使用清单上,可能到最后三四十万的医疗费中,仅仅能够报销十几二十万是非常正常的。

如果要花几十上百万来治疗疾病,医保就会显得极其乏力了。

由此可见,医保在对小病小痛的处理上还是游刃自如的,如果遇到重疾中疾了,保障就没办法发挥作用了。

百万医疗险和重疾险具备与医保不具备的功效——它们对于基础保障几乎没用:

免赔额具有1万的百万医疗险;

重疾险只有在遇到与合同相关的重疾中症轻症时,才会进行理赔

在很多时候我们患上的病基本都是花几千几百就能痊愈的,碰到这种情形下医疗险重疾险根本不需要。

但是在重大疾病面前,保障力度和额度都很强劲的医疗险和重疾险就很有效,它能很好地填补社保应对重大疾病成效不够的境况。

比如百万医疗险,它有着续保困难;老了之后参保条件严格等缺点,但它同样有着:

报销范围全面(仅仅极小部分诊疗项目,和好的特效药不被报销);

保费低(一年只要一两百);

报销额度高(高达五六百万)

的优点。

它是能在我们把医保销账了后,对剩余的个人自费部分进行二次报销,哪天我们生的病比较严重而且花了百八十万,百万医疗险给我们最大的支持。

先购买医保的基础上,百万医疗保险才能够给我们提供更好的保障。

此外,医保属于报销制,它只能报销因疾病本身产生的费用支出。

治病期间不能工作导致的经济损失,治病之后疗伤需要花费的钱,车贷房贷的债务责任等等,这些疾病之外所花的费用都不在医保的报销范围内。

而重疾险属于给付制,确诊即赔。可以马上帮我们解决,治疗费、工作期间的经济损失、治病后的费用等等。

如果我们或我们的家人身体不舒服住院,被诊断出生病情况比较严重,那么这时候的重疾险就会起到关键的作用,让我们可以安心的接受医生的治疗。

总之,医保与商业医疗险、重疾险是典型的互为补充关系。

我们只能做到把各种险都配置齐全,才能做到小病小痛有医保可以看病,重大疾病有医疗险重疾险兜着。

这样一来医保就是基础,商业保险是补充,能给自己一个较好的保障。

这样即使等我们老了以后,也能有一个保障终身的医保傍身。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "大学生居民医保有什么用"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 在哪可以查看车险买没买

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章