提问:![]() 风度全失

分类:车险多少钱2

风度全失

分类:车险多少钱2

优质回答

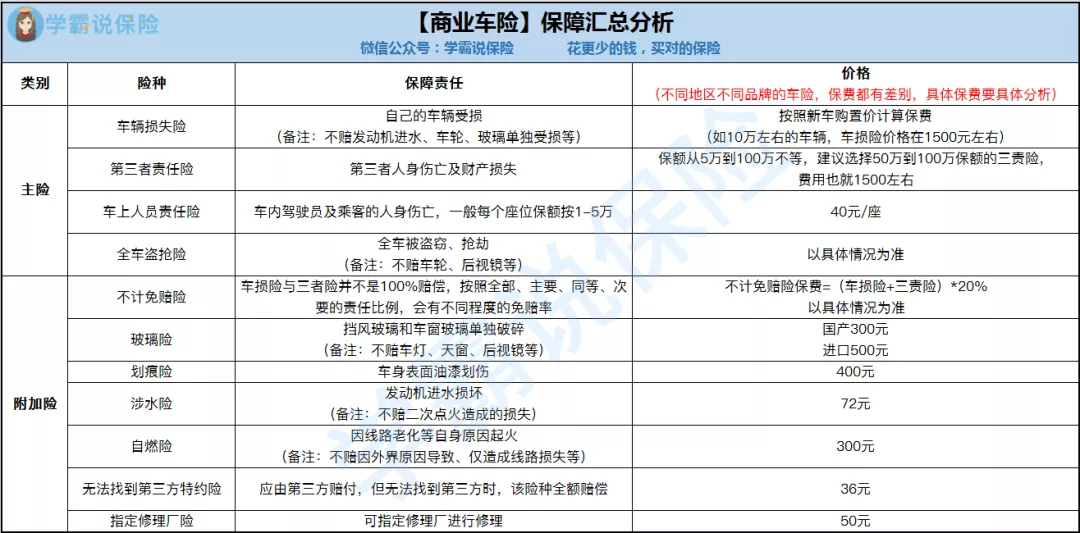

车险其一:交强险,想买得买不想买也得买;还有一种是商业险,是个人自愿购买的。

商业车险 | 推荐程度:按需购买

下面我们一起看看,三套方案分别适合哪些人购买?(备注:不同车型、省份报价均有差异,具体情况可以联系学姐帮你分析哦~)

对自己车技自信的老司机;

车辆价值相对没那么高的旧车;

预算不多的车主。

每年仅需1500左右,就可以获得最基础的保障:交强险、第三者责任险 100 万以及不计免赔险。虽然是基础型方案,但是该为车主考虑的学姐都考虑到了。首先,第三者责任险一定要买,而且保额最好在 100 万以上,它可以赔偿交通事故中的第三者伤亡或者财产损失。如今人均死亡赔偿动辄百万、豪车修理费几十万的情况并不罕见,这便是开车的人需要应对的重大风险。购买具有高昂保额第三者责任险,为的是预防 “灾难性风险”的发生。再加上很多车险都有免赔率的上限,车险不能全额赔付,所以为了帮助车主们填补上免赔率这个"坑",将这部分风险转移给保险公司,所以不计免赔险也是很有必要的。

想要充分了解车险知识,光看这篇文章可不够!如果你依旧对车险知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的车险类知识,帮助你充分利用车险福利,省一大笔钱!

以上就是我对 "13万左右suv车险多少钱一年"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 平安福2021重大疾病保险和同方凡尔赛1号重大疾病险那个更值得买

下一篇: 平安车险去哪里买

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章