提问:![]() 像风无归宿

分类:中英人寿

像风无归宿

分类:中英人寿

优质回答

对于保险并不关注的人可能对于中英人寿不太熟悉,不过这并不代表中英人寿不靠谱,至于它到底怎么样,看看保险公司排名它在第几就知道了: 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

中英人寿在湖北有8个分公司,武汉有两家,孝感、荆州、硚口、汉阳、黄石、黄冈各有一家。至于具体的地址可以从官网的关于我们入口下的分支机构具体查询。

不知道题主是遇到理赔问题还是想要去买保险,无论是什么原因,都还是建议先了解这个公司对于消费者的态度如何比较好,这些我都一一列出来啦,可以去看看哦。

中英人寿到底好不好,我们可以从这几个方面全面说明。

1.看偿付能力,保险公司赔不赔得起

这个偿付能力其实就是保险公司赔不赔得起合同约定的保额。一个偿付能力还不错的保险公司,说明它能够有足够的钱赔。想要了解中英人寿的偿付能力?戳右边::《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

2.看理赔情况,理赔纠不纠结

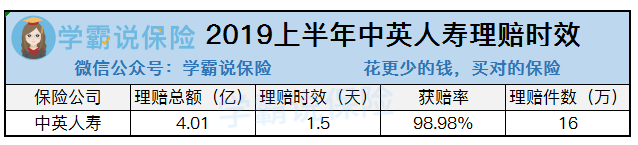

除了有没有足够的钱赔,保险公司的理赔时效也是衡量保险公司好不好的标准之一。那它的理赔时效到底怎么样,这里可以直接看图了解:

从图里面的数据我们可以知道,中英人寿光上半年的理赔总额就已经达到4亿了,1天半就能得到理赔了,16万件的理赔里有98.98%的人能够得到赔付,这意味着购买它们家保险的人,基本上都能获得赔偿,这样的理赔我个人觉得已经很好啦。

3.看服务评级,服务耐不耐心

保险公司的服务情况也是我们判断保险公司好不好的标准之一,服务态度不行就算是东西再好肯定我们大家也都不能接受。

假如保险公司的服务很好,可能给我们解说产品的时候回更详细,遇到理赔的时候去咨询回复可能会更快,就算我们对保险还是存在一些不信任看到这样的服务也会放心很多。那中英人寿的服务到底怎么样,想知道就去这个投诉率高的榜单里看看到底有没有它:《保险公司【消费者投诉榜单】出炉,谁家服务最差?》weixin.qq.275.com

从前面我们说的几点来看,感觉中英人寿的还是挺棒的,当看见知名度不高的保险公司的时候,从这几点就可以判断保险公司值不值得信赖啦。

以上就是我对 "中英人寿在湖北有几个分公司?分别在哪里,请详细说明!!!"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 平安保险意外险最高理赔多少

下一篇: 花园路三全路平安保险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章