提问:![]() 柔情少女攻

分类:众安保险

柔情少女攻

分类:众安保险

优质回答

学霸说保险,专注保险测评!众安的百万医疗险和其他保险公司同类产品相比差别大吗?有兴趣了解的可以收藏这份对比表 《超全!国内热门百万医疗险对比表》weixin.qq.275.com

《超全!国内热门百万医疗险对比表》weixin.qq.275.com

众安保险的产品都是线上销售,一般是签电子合同的,可以通过和纸质保单一样具有法律效力的。

需要查询保单的话可以直接拨打客服电话1010-9955,提供投保人有效身份证件号及相关投保信息要客服帮忙查。

另外,也可以自行登录众安保险官网(https://www.zhongan.com),在“保险服务-保单查询”中查询保单。

关于众安保险的相关情况和产品还有什么疑问的可以看下面的详细讲解:

想要知道众安保险怎么样,还要看公司的实力和产品的质量怎么样,这两个点是很重要的。我曾经做过关于众安保险的分析,想进一步了解的可以看看着一篇文章>>众安保险这个保险公司怎么样?产品值不值得买?weixin.qq.275.com

文章里写得清晰明了, 这里就简单说一下。

第一是分析公司的实力。众安保险的注册资本将近14.7亿,2019年的总保费收入超过146亿,也是2019年度保费排名前十的中国上市保险公司之一。

由此可以看出来,众安保险的实力还是很强的,而且法律的力量也不容忽视,保险公司应该赔给我们的都不得不赔,这一点绝不用担心。

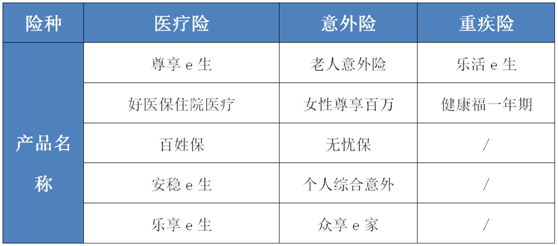

再说说众安保险的产品。众安保险的产品有很多,主推的产品如下图所示:

这里面有一款名为尊享e 生的医疗险就是众安保险的代表性产品,因此,我们在这里就用尊享e生2020为例子进行分析。

它的优点是保障十分全面,除去一般的基本保障,还有121种罕见疾病保障,且增加了家庭共享免赔额、重疾保险金、重疾住院津贴3项可选责任,还提高了质子重离子保额,还有大家最关注的价格也相对便宜了。

美中不足的是,质子重离子医疗、可选重疾住院津贴保障责任续保需审核,可选重疾保险金理赔后不得续保。

要是最看重续保条件,建议选择续保条件更优的产品,比如我之前整理的这几款都还不错>>2020年十大值得买的医疗险!weixin.qq.275.com

整体来看,众安保险还不错,但是买保险更应该关注的是产品而不是公司,选择一些质量过关且又和自己的需求吻合的产品,才可以有好的保障。

以上就是我对 "在手机上买的众安保险怎么开单子?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章