提问:![]() 中二

分类:平安鑫利

中二

分类:平安鑫利

优质回答

学霸说保险,专注保险测评!学姐惊奇的发现最近好多人在议论平安鑫利这款保险产品,从产品的形态上来说,这是一款两全险(分红型)。无独有偶的是,两全险(分红型)产品有很多我们不清楚的“坑”,平安鑫利同样如此,以防大家踩坑,我之前专门写了一篇短文用来说这个事情,感兴趣的可以看看~ 千万不要买的七款【分红险】大盘点!weixin.qq.275.com

千万不要买的七款【分红险】大盘点!weixin.qq.275.com

平安鑫利是可以附加住院津贴和医疗保险的。

在买分红型保险时一定要多留意产品条款,这里也大致分析一下平安鑫利这款产品:

平安鑫利怎么样?值得买吗?

这款平安的两全险(分红型)产品怎么样?值得买吗?我们先看张图~

1.重疾保障:在看完这些内容以后,我来发挥一下总结能力,首先作为一款两全险(分红型),它的重疾保障能力注定很一般,中轻症的保障是完全没有的。

敲黑板划重点,这款产品的理财功能到底怎么样呢?平安鑫利的理财收益主要有生存保险金、满期生存金、身故保险金以及保单所带来的红利四个部分总结而成。

2.先看看生存保险金以及满期生存金:这款产品在第五年是可以领取基本保额的6%的保险金的,如果到了80岁满期还可以领取两倍基本保额.

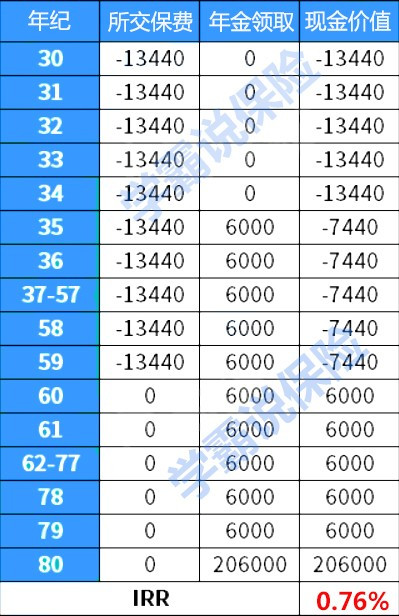

举个例子,一30岁男子投保了10万的平安鑫利两全险(分红型)产品、并且分30年缴费,那么从他35岁开始一直到80岁,每一年都是有6千的分红的,我们以这个例子为模型列一张表格,看看它的收益率。

有图不难得知鑫利的保险金收益很低,仅为0.76%,再看看别的。那身故保险金如何?

3.身故保险金:这款两全险(分红型)关于身故保险金的计算方式和其他大多数产品一样。万一不幸去世,是自己交过的保费中或者现金价值中取较大的乙方作为赔付金额。

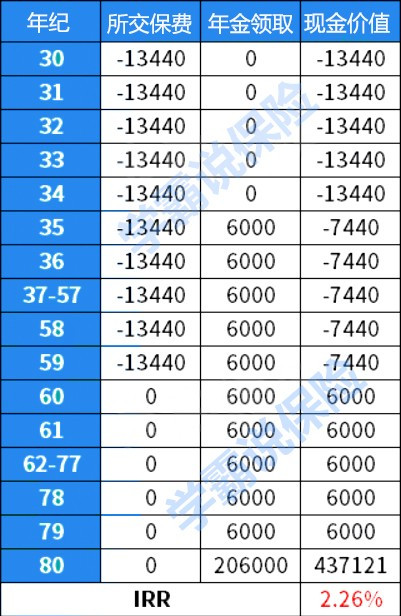

4.保单红利:身为一款两全险(分红型),他们会还会分得保单带来的红利。红利的利率是不确定的,是有三个档次的,一般是呈现中档。我以最高的收益方式,累积生息的方式即钱一直放在账户中不取出来,并且以中档利率再次演示一遍。

我们一起来看看,平安的鑫利只有2.26%的分红收益率,真的好低。。业内普遍认为两全保险(分红型)要达到三点几以上才能称之为合格,这款产品确实是收益率比较低了。并不推荐购买。

还是不太懂的样子?来看我的文章仔细了解吧~为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

以上就是我对 "...保险(分红型)》可以附加住院津贴险种和附加医疗保险吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 保单复效体检费用谁出

下一篇: 2019年保险公司的排行

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章