提问:![]() 卿年

分类:康健无忧

卿年

分类:康健无忧

优质回答

学霸说保险,专注保险测评!新华人寿的康健无忧和其他公司的重疾险有什么不同?这里针对这个问题整理了一份对比表:,大家可以先了解一下。 《康健无忧与国内136款热门重疾险对比表》weixin.qq.275.com

《康健无忧与国内136款热门重疾险对比表》weixin.qq.275.com

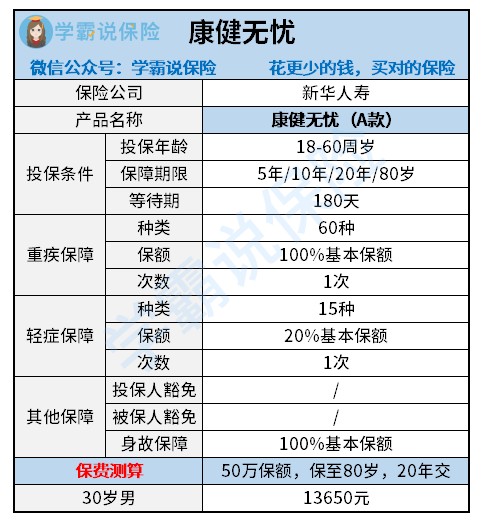

新华人寿这样的大公司,很多人都会觉得他们的产品康健无忧应该很好,事实确实如此吗?接着就一起看看新华人寿的康健无忧这款产品怎么样。

康健无忧是一款返还型重疾险,由两全险和附加重疾险组合而成,如今推出的返还型重疾险不少,想进一步了解返还型重疾险的就查看这一篇吧《七款值得买的返还型重疾险大盘点!》weixin.qq.275.com

再回到康健无忧,这款保险产品大致有以下的内容:

就以上内容来看,康健无忧有这样一个不错的点,就是保障期灵活,我们可以自由选择保障5年、10年、20年或保障80岁。

此外,康健无忧总体来说都不太好,反之缺点就有一些:

1.保障不全,没有中症保障、不包含且不能附加被保人豁免。

2.康健无忧赔付较少,只能赔付一次轻症,并且康健无忧赔付比例也不高,只有20%。在赔付方面还有一个问题,就是先赔付重疾的时候,其他主险、附加险的保障都不能再赔付了,保障就此终止了。

3.康健无忧保费不便宜,先拿30岁的男性作为例子,要是买50万保额,交20年,保到70岁,康健无忧每年的这笔保费就是13650元,但是有的保障更为全面的消费型重疾险每年的费用大概是七千多,价格将近少了一半。

4.保障杠杆不高,最长只能20年交费。

综合康健无忧的有缺点来看,产品性价比低,保障设计大多落后于目前市面同类产品。对于普通的家庭来说,一般更建议购买消费型的重疾险。为了给大家有花少钱买好保险的便捷渠道,在这里就给大家分享我珍藏的这篇文章,有需要的朋友可以先收藏起来噢!《十大便宜好价的重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险康健无忧c满期。返还本金吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章