提问:![]() 好耀眼

分类:高血压怎么买保险

好耀眼

分类:高血压怎么买保险

优质回答

高血压这个疾症,在我们生活当中并不陌生,我们通常讲的“三高”中就有它。

据2016年中国慢性病前瞻性研究组数据显示,我国高血压患病率达到了32.5%,也就是说,每三个人里,就有一个高血压患者。

而且啊,一旦得了这种病就是一辈子的事了,终身都需要接受药物治疗。

再加上高血压会伴随着脑出血、冠心病、脑梗死等并发症,所以保险公司对这方面的核保条件都较为严格,不少患有高血压的朋友买保险时都“碰了钉子”。

不过,患有高血压的朋友们也不用太担心,我来教大家!

这份带病投保攻略大伙可以好好看看~

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

一、得了高血压还能买商业保险吗?

先给大家吃一剂安心丸,虽说现在很多商业保险有着对高血压患者的核保要求设置地十分严格的做法,但是并没有指高血压患者就不能买保险了哈~

下面学姐就以意外险、寿险、重疾险、医疗险这四大险种为例,给大家更加具体详细地来说一下。

1.意外险和寿险

在四大险种中,意外险可以说最容易投保的保险了,它差不多不涉及健康有关内容。

所以即使大家得了高血压也不要紧,如果你遇到一个好产品,请放心为它投保。

那么下面我们来详细了解一下人寿保险,由于人寿保险主要提供死亡保护,如果患者病情严重,可能会危及生命,因此,保险公司会慎重考虑是否需要承保。

然而,学姐也发现了一款对高血压患者更友好的人寿保险产品——华贵大麦2021年定期人寿保险。

你为什么这么说?让我们看看它的健康信息:

不难发现,高血压患者还是比较青睐这款产品的,二级以下的高血压患者是可以放心投保的。

而且定位为一款定期寿险,华贵大麦2021的价格也比较亲民,非常适合购买,感兴趣的朋友可以了解一下:

《华贵大麦2021强势上线,“定寿王者”宝座稳了?》weixin.qq.275.com

2.重疾险和医疗险

我们都知道重疾险和医疗险都属于健康保险,所以这对被保人提出了较为严格的健康要求。

>>重疾险

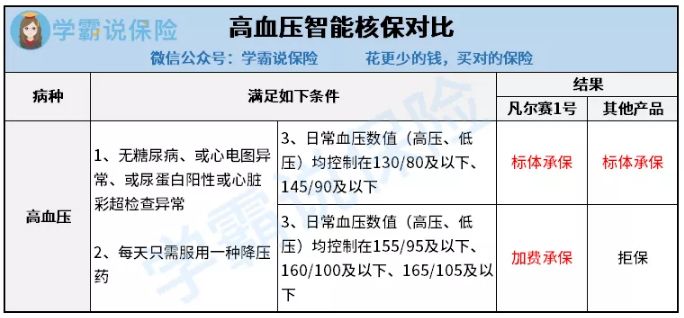

市面上大部分的重疾险只能对日常血压值控制在130/80mmHg、145/90mmHg及以下的高血压患者承保。

但凡尔赛1号重疾险就做了让步——只要患者血压数值不超过165/105mmHg,也可以进行加费承保。

想清楚具体内容的,继续往下看:

不仅如此,前不久凡尔赛1号在核保上有了一处升级——设定了人工核保,对高血压患者来讲,那真的十分贴心!

如果被保人的病症情况与智核页面条件不符合,不能进行智能核保的话,也可以申请人工核保,只要把病历资料上传就可以了。

而且,凡尔赛1号还准备了复议,就算投保时被除外/加费承保了,要是后来病情出现好转了,那你就可以申请复议,到时候就有一定的几率可以标体承保了。

凡尔赛1号不但核保容易通过,保障内容也很周全,重疾最高可赔偿180%的保额,而对于恶性肿瘤来说还能获得最多3次的理赔,如果你对这款产品有兴趣,不妨先看看以下这篇文章:

《买「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

>>医疗险

所有对保险知识有涉猎的朋友都很清楚的一点就是,保险的健康告知严格程度排序如下:医疗险、重疾险、寿险。意外险不填写健康告知,这是由于被保人看病所产生的医疗费用都是医疗险来报销的。

长期服药对高血压患者来说就是家常便饭,也因此导致很多医疗险直接选择拒保。

学姐也只能帮大家找出稍微宽松一些的产品。

这款平安e保就挺宽松的,倘若得的不是继发性高血压(即由确定其他疾病引起的高血压),并且病症的情况只允许在2级以下,要是没有什么突发问题,还是可以进行除外承保的。

遗憾的是这个疾病不能保了,但是还有其他疾病的医疗保障也算是不错。

这款产品承诺连续投保20周年,这样的话,被保人就完全可以放心了,医疗保险不会中断了,这一点值得夸赞!

对这款产品的详细保障内容想进一步了解的朋友,可以往下看:

《平安【e生保长期医疗险】来啦!保证续保20周年!》weixin.qq.275.com

二、高血压患者要买哪些保险?

经过学姐的普及,相信患了高血压的朋友对“能买哪些保险”已经很清楚了吧?

不过呢,“能买”是一回事,另外一个就是“需要买”。

最终的建议是,有什么样的保障需求就去买什么样的保险。

简言之,学姐的主张就是购买重疾险、医疗险和意外险,通过保险将生活中的健康和意外风险转嫁掉,若是支撑着家庭经济收入的话,建议再配置一份寿险,用来解决身故后的家庭债务问题。

以上就是我对 "患高血压该如何投保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 得了癫痫买保险可以选哪种

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章