提问:

![]() 爱情恐惧症

分类:恒大万年禧两全保险怎么样收益如何有陷阱吗

爱情恐惧症

分类:恒大万年禧两全保险怎么样收益如何有陷阱吗

优质回答

万年禧两全险是恒大人寿推出的两全保险产品,因为这个产品既能做到保障很好,也能做到保额也会增加,保障到期后还可以返还投保金额,所以自推出以来就受到很多消费者的青睐。

不过因为银保监会公布了保险新规,要求现今所有在售的互联网保险产品都要在2021年12月31日前下架,所以有很多小伙伴想要搞清楚这款产品是否值得投保。

为了方便大家梳理这个问题,下面我就来对这款产品进行测评。

不过,在分析前,学姐还是希望大家都可以去看看这篇文章,这才可以对两全险这类保险有全方位的认识,避免被坑:

<strong>《关于两全险,业务员肯定不会告诉你的事!》</strong>weixin.qq.275.com

<strong>《关于两全险,业务员肯定不会告诉你的事!》</strong>weixin.qq.275.com

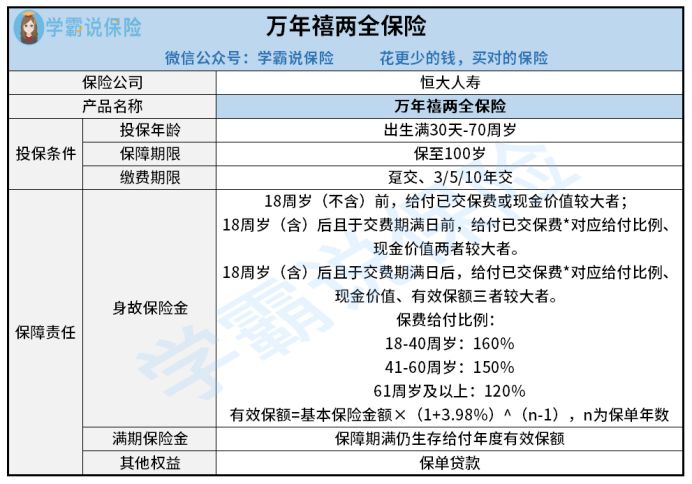

一、万年禧两全险有什么样的保障内容?

万年禧两全险的保障形态图,大家先看一下:

下面是总结出来的这款产品具备的优势:

1、投保年龄范围广

恒大人寿万年禧两全险从出生30天到70周岁都能够参与投保,最高投保是70周岁,比市面上那些最高投保年龄只到60周岁的同类产品的范围要广,让一些上了年纪的人都有机会去买保险了。

2、身故保障赔付优秀

万年禧两全险在身故保障方面是有点赞必要的,那就是18周岁后不幸离世的话,假如是按照已经支付的保费金额乘以与之相对应的系数来进行理赔的情况下,会划分不同年龄段提供不同比例赔付:18-40周岁160%;41-60周岁150%;61岁及以上120%。

其中针对41-60周岁的人群的赔付比例比同类产品高10%,毕竟41-60周岁这个年龄段的人大多是上有老下有小,是家庭主要经济支柱,身故保障和全残保障两个方面都必须要特别给力,提供更高比例的赔付,保障方面越来越充足了。

3、增额比例高

万年禧两全险的保额每一年可以以3.98%的比例进行增加,这种增额比例早就赶超了好多大部分市面上的同类产品,这点着实令人惊讶。

其实,有一种保险的保额能增加,这种保险其实就是增额终身寿险,优秀的增额终身寿险也有很高的增额比例,想购买的朋友可以通过查看这篇文章了解哦:

<strong>《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》</strong>weixin.qq.275.com

4、收益不错

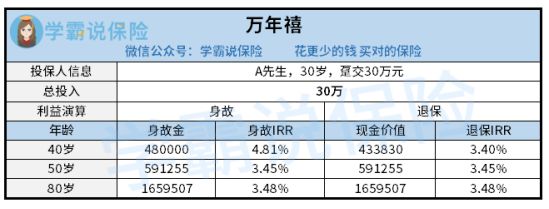

万年禧两全险的收益也让人满意,下面是以30岁A先生投保了这款产品,依照趸交30万元保费计算出来的收益情况:

这里先说明表格没体现的地方,A先生的年龄达到36岁时,保单的现金价值就达到317001元,换句话说此时已经回本了。

现如今市面上较好的理财产品回本时间也一般也就是5、6年,从这点来看,万年禧两全险的回本速度还是基本不错的。

然后如上表所示,当A先生到了40岁的时候,无论是身故还是退保,IRR值都很高,且到了80岁,假如A先生选择退保或者不幸身故了,这样的情况下预计可以领到165万元左右的理赔金,这样的话要比本金多了约135万元,可以把这笔钱作为财产留给子女!

若是你考虑投保一份具备有收益超高、返还本金速度快的理财性质的保险,我这里收集了几款可以来分享,可以对比几款择优购买:

<strong>《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》</strong>weixin.qq.275.com

二、万年禧两全险真的值得买吗?

由以上的相关内容可以了解到,这款恒大人寿万年禧两全险具备有许多方面的优势,不过考虑购买这款产品还需要看一看这两点能不能接受:

1、起投门槛高

万年禧两全险的起投金额是10000元,相较于市面上很多几千元起投的产品,甚至还有些产品1000元就能去投保,当前万年禧的起投金额相对高了点,对于预算有限的人不是太友好。

2、保障期限长

万年禧两全险的保障期限相对较长,保至100周岁,其实就是如果想获得满期保险金的话,就需要达到100岁高龄才可以。

如今的医疗水平确实有了质的飞跃,相较于以前,人们的寿命确实都延长了,但也不是所有人都能活到100周岁。

所以不得不说,在入手了万年禧以后,获得满期金的几率实在是不高,这还是挺遗憾的。

这样看来,大家对于万年禧两全险的保障内容一定要认真查看才行:

<strong>《恒大「万年禧」下架预告!到底要不要再最后冲一波!》</strong>weixin.qq.275.com

总体来看,恒大人寿万年禧两全险有很多亮点,不过也有不可忽视的地方,要不要投保大伙一定要按照自身实际情况来判断。

最后,大家需要注意一下,如果近期想在互联网上买保险的,一定不要再纠结了时间不等人,在2021年12月31日前,所有互联网保险产品都要告别整个市场哦。

这里有一份投保理财型保险攻略送给大家,能帮助大家避开很多坑:

<strong>《学会这招,远离理财型保险99%的坑》</strong>weixin.qq.275.com

以上就是我对 "万年禧的价格"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 泰康尊赢庆典版万能型2022好不好?

下一篇: 寿世纪鸿运3年保

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章