提问:

![]() Backache

分类:长城人寿金彩一生养老年金险

Backache

分类:长城人寿金彩一生养老年金险

优质回答

去年以来银保监会调整了年金险的预定利率上限之后,预定利率4.025%的长城金彩一生年金险就抢手起来了。

许多人抓住机会赶上了末班车,在开始讲这款长城金彩一生前,还不是非常理解年金险的运行的朋友,看看具体介绍补补课: 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

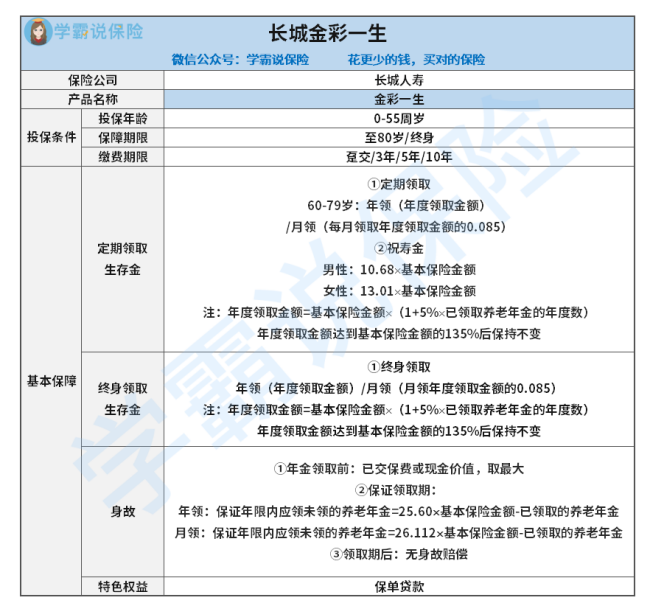

长城金彩一生年金险产品形态如图:

长城金彩一生预定利率和实际收益不是一回事,大家可以对比一下我盘点的这几款,实际收益和持有时间等多方面因素都有关:《值得买的十大年金险排行,千万别错过了!》weixin.qq.275.com

下面咱们就来盘一盘这款年金险的详细内容:

1.年金领取

长城金彩一生是一款非常典型的传统型年金险,领取方式以及时间等等这些都是合同里面标明了的。

长城金彩一生在60岁之后可选择年领或者月领来拿到返还的年金。选择保障至80岁还可以领取一笔祝寿金,选择保障时期为终身的就能一直领取终身。

2.身故保障

长城金彩一生在缴费这段时期内身故保障没啥杠杆性,几乎没有保障力度。在保证领取20年之后,身故就没有赔付了。

3.收益

年金险是提前锁定这接下来长期的利率,长城金彩一生领取年金会有波动,领取前期每年在递增领取,总体收益还算好。但一旦过了递增期,感觉收益立马就普通起来了。

长城金彩一生的预定利率很高但并不能具体到实际就会很高,还得详细按照测算方法来测算一遍:《长城人寿金彩一生的年金收益高吗?一文告诉你答案》weixin.qq.275.com

4.流动性

长城金彩一生是开始领取的时间不论男女都是60岁,不支持加保减保, 领取时间晚也不够灵活, 就这么一看,确实谈不上流动性好。

以上就是我对 "长城人寿金彩一生养老年金险怎么买,全面分析"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 永成老人意外险意外救护车

下一篇: 华夏人寿财富宝两全保险靠谱吗,怎么样

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章