提问:![]() 花落城雪

分类:鑫福年年

花落城雪

分类:鑫福年年

优质回答

鑫福年年是中国人寿旗下的一款年金保险。由于篇幅有限,关于这款产品的更多测评内容,我写在另外的文章里了,可点击阅读: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

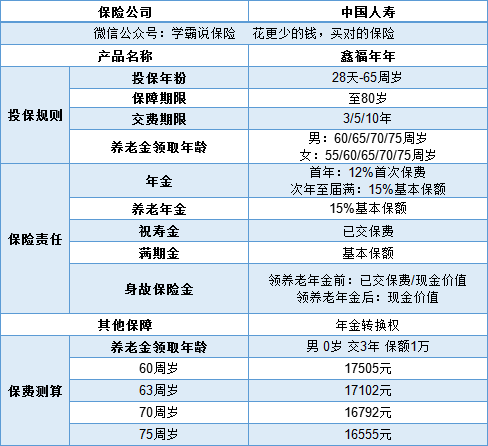

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,具体产品内容如图所示:

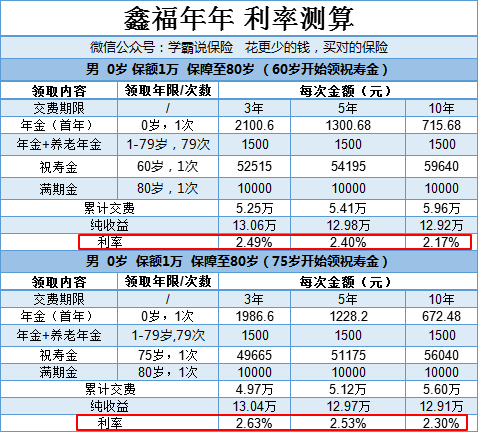

很多时候,最后决定买不买这款年金保险的关键就是它的利率高不高。

因为最后的利率结果会受到两个方面的影响:交费期限、祝寿金开始领取的时间,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

从表格中最后得出的利率结果可以看出,祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。这上面的结果是以1万保额为例做的,如果保额更高,那么能获得的收益的也会更高。

就这最后的测算结果来看,鑫福年年的利率有些平平无奇。因为目前市面上的年金险最高的预定利率可以达到4.025,一对比,鑫福年年就属于一般范畴了。为了避免你们胡乱购买年金险,我帮你们选出了十款高利率的年金险:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年是年金险,所以年金险共有的一些缺点,它也难免存在。关于购买年金险的坑和套路,我都整理完毕,有需要的话可以自取:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "46周岁买的鑫福年年人寿保险,每年交保险费50000元,到60岁每月领多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 金佑人生终身寿险分红型外加重大疾病交满15年,第16年退保合适吗?

下一篇: 怎么退订水滴保险?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章