提问:![]() 前几段练习

分类:百年人寿童佳倍2021重大疾病保险新品

前几段练习

分类:百年人寿童佳倍2021重大疾病保险新品

优质回答

90后的夫妻小宇与小美,本是年富力强的年纪,二人却都患上了肺癌。

这个新闻播出之后,学姐害怕了!然而在一开始,他们总是觉得自己没什么力气,还以为是最近比较累,也没有在意。

可小宇的眼睛、皮肤开始逐渐的发黄,并且短时间暴瘦。而小美的胃口也越来越差,经常吃不下饭,二人这才想到一起去医院检查身体,结果都确诊了肝癌。

两人本来有着幸福的生活,但是肝癌的到来把他们的生活都毁了,要是这时有重疾险保障夫妻二人,也许他们也不至于过的太过艰难!

那正好借此机会,百年人寿旗下的童佳倍2021重疾险学姐今天就和大家好好唠一下,想要买重疾险的朋友看过来!

正式开始前,大家可以先观看一下保险公司推出的这款童佳倍2021重疾险同热门重疾险的差别:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

一、童佳倍2021重疾险的保障内容大公开!

还是老样子,大伙先来瞄一眼童佳倍2021重疾险的产品图吧:

童佳倍2021重疾险是一款拥有前症保障,且重疾多次赔付型终身重疾险,外传此款产品囊括了对60岁后的老年群体住院关爱津贴。

这样一看,保险公司推出的这款童佳倍2021重疾险的保障内容还挺不错的?学姐还真不好说,想知道答案吗?请看下文。

1、重疾险保障力度差

童佳倍2021重疾险作为一款多次赔付型重疾险,5次的赔付次数已经不低让人感到实惠,但是高达180天的赔付间隔却让人望而却步,赔付比例来看,也只有100%的基本保额。学姐只能说这重疾保障力度太差劲了!

听我分析,100%的赔付比看似很不错,但是相较于市面上大多数的递增20%的递增重疾险赔付来说其实很差劲。也就是说,如果赔付次数为5次的话,那最高可赔付180%基本保额。

比如信泰人寿旗下的如意金葫芦初现版重疾险,这款产品的重疾险赔付次数不仅高达6次。而且在60岁之前,首次确诊重疾还能额外赔付80%保额。

很难让人相信的是信泰人寿出手竟然如此阔绰,对如意金葫芦初现版这个产品大家要是有兴趣的话,就赶紧点击:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》weixin.qq.275.com

如果说投保金额相同,都是50万,那么万一在60岁之前就确诊了重疾,童佳倍2021重疾险最高能够给的最高赔付就50万而已,但是如意金葫芦初现版,其最高赔付额为90万元。

这一对比,显然童佳倍2021重疾险要逊色很多!

2、重疾分组不合理

什么叫重疾分组?就是将童佳倍2021重疾险的所有重疾分在不同的几组,在每一组疾病里面,就会有一个相对应的理赔名额,要想多次赔付,那就要不同组的疾病才可以。

童佳倍2021,其本身就是一款多次赔付型的重疾险,重疾分组是不是真的合理就成了人们尤其关注的!

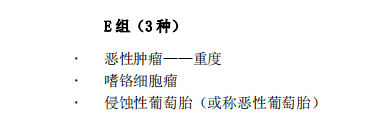

学姐在童佳倍2021重疾险的产品中看到了一些东西,就重疾险分组来说,这款产品显然有缺点,请看下图:

童佳倍2021重疾险的恶性肿瘤没有单独成为一组。

归根结底,要想增加多次理赔的概率,同一组内重疾的发生概率不那么高才有可能。

可以明确的是,童佳倍2021重疾险没有为大家着想,让被保人的理赔概率对应降低,以至于同时使得被保险人理赔受挫!

因此,这让很多小伙伴开始纠结,是重疾分组比较值得买还是不分组的重疾险比较值得呐?浏览完下面这篇文章你就清楚了:

《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

3、投保年龄范围不广泛

童佳倍2021重疾险的投保年龄为出生满28天—59周岁,60周岁以上的人群就失去了投保的机会!

大伙也都知晓,市面上优异的重疾险的投保年龄界定都是65岁,而童佳倍2021重疾险直接将59—65周岁人群拒之门外。

因此,超过59周岁的老年人就无缘童佳倍2021重疾险了!

不过,好在这里有学姐为大家做出的测评,可以帮大家避雷。可恶的是,经过学姐深入分析后,发现童佳倍2021重疾险不仅对老年人不友善,还有这个不为人知的猫腻被隐藏着。

二、以为童佳倍2021重疾险是王者,没想到...

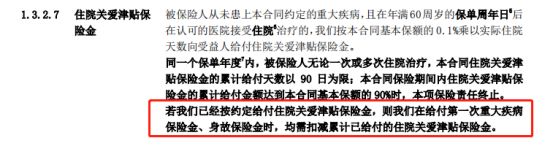

童佳倍2021重疾险的住院关爱津贴是要瓜分重疾保额的。

童佳倍2021重疾险有明确的约定,凡是在住院时处于60周岁后的人,就要遵循基本保额的0.1*实际住院条数这个规定。

假如说童佳倍2021重疾险是在付给了住院关爱津贴之后,重疾险保险金和身故保险金第一次得到赔付时,就像已经领取的住院关爱津贴保险金也是需要扣除的。

不信的话,看看产品条款的规定就知道了:

一直都以为是王者,让学姐没有想到的是只是一个青铜!

不过,还好童佳倍2021重疾险还有这个亮点,不然一点竞争力都不存在:

《百年「童佳倍2021重疾险」值得买?隐藏的猫腻可真不少!》weixin.qq.275.com

三、学姐总结

一言以蔽之,虽说百年人寿旗下的重疾险性价比独树一帜,比如百万人寿的康惠保系列知名度就很高。

但百年人寿旗下所有优秀重疾险的水平被童佳倍2021重疾险拉低了水准,即便这款产品有着前症保障、住院关爱津贴保险金的亮点。

但是也有不那么完美的地方,问题主要体现在保障力度差、分布不合理、住院关爱浸提保险金占用重疾险等等。

讲到这里,真是让人伤心,学姐认为不应该购买!

以上就是我对 "童佳倍2021是消费型的吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 乙肝小三阳可不可以买重疾险

下一篇: 橙卫士一号重疾险可选项

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章