提问:![]() 老娘等着一直

分类:车险险种

老娘等着一直

分类:车险险种

优质回答

车险的种类各种各样,只有把车险全部入手了,才能走全面的保障吗?

这还说不准!

固然有这么多种车险,然而并不是说全部险种的用处很大,没搞明白保险是怎么回事就花钱买保险就是浪费钱。

市面上的车险这么多,但每一种都有其独特的作用。要不要买要根据自己的实际状况来作出决定。

什么保险是车主一定要购买的?车主可以自己决定是否购买的有哪几种?咱们接下来对每一种保险进行分析:

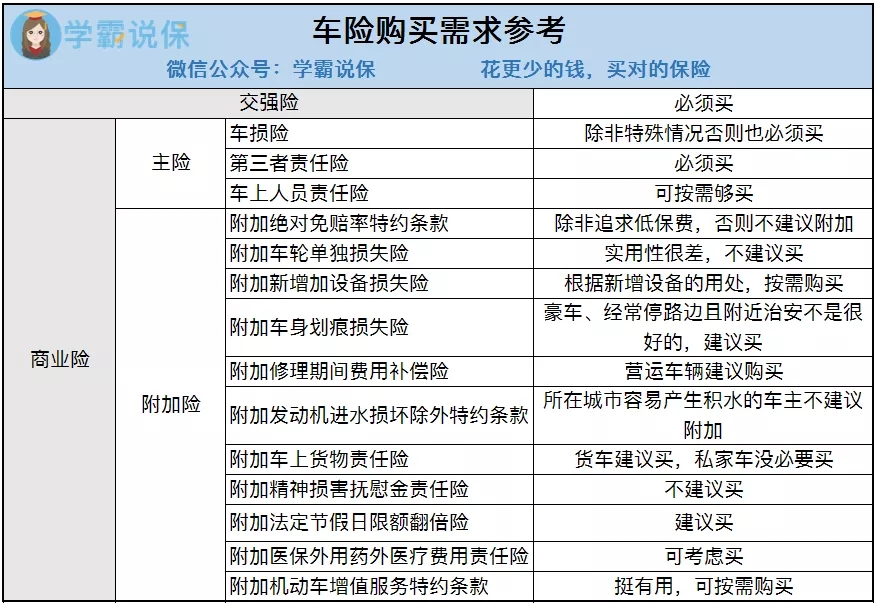

交强险

全称“机动车交通事故责任强制保险”,划重点——强制。

交强险就属于强制类的保险,这种保险国家要求每个车主必须购买后才能开车在路上行驶。被交警抓到没买的话,扣车,罚双倍保费,而且等你买了交强险你才能重新在路上开车。买新车的朋友没有及时给车子买交强险,那么就不能办理上户手续。接下来也不能年检 。

这样一来交强险是图什么呢?

大概讲一下,交强险就是用来保障交通事故受害人(不包括本车人员和被保险人)的权益的。

当我们要面临交通意外的时候,交强险负责赔付对方的死亡伤残费、医疗费以及财产损失费。

我们自己的车呢?难道不会赔吗?

交强险就是这样的,是不会赔的。

自己的车的车损、车上的人的医疗费以及车上的财产损失费,都由对方的交强险、第三者责任险,以及自己的车损险赔,更方便理解的在后面

总而言之,用一句话概括:交强险的保费是必须进行缴纳的,因为它是强制性缴纳的险种。

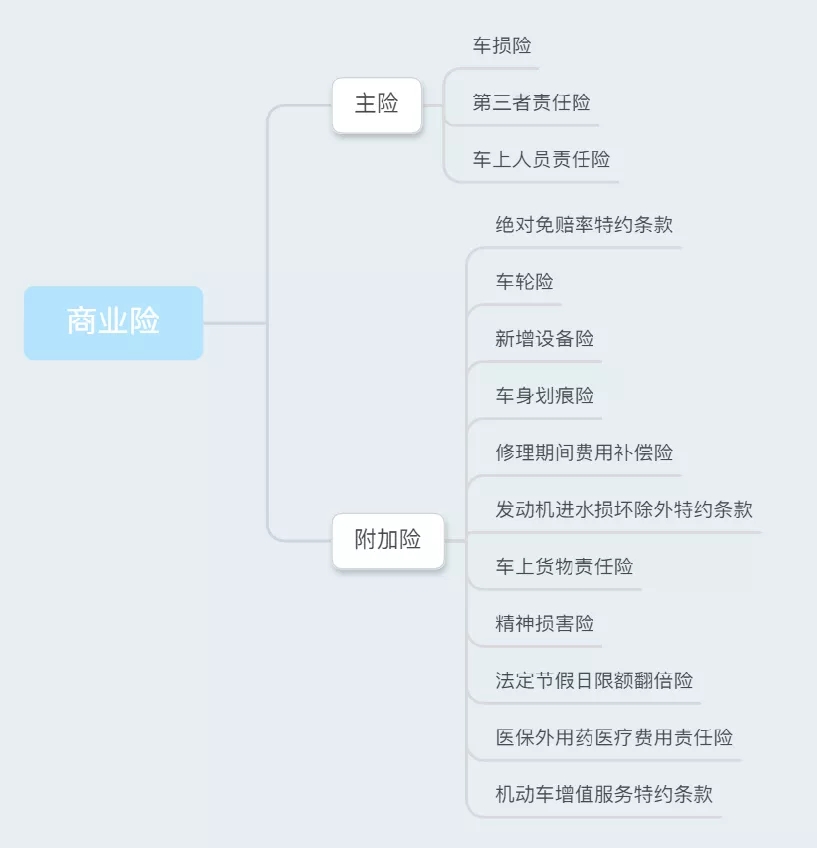

商业险

商业险主要分为主险以及附加险。

保监会把车险的商业险险种及其价格进行了全国统一。

也就是说,全国所有有卖车险的保险公司,它们设计的车险种类很少,车险的内容也大致相同。

它们之间唯一的区别就是车险的方案存在不同之处,所以保费会有些不一样。

市场上正在销售的商业车险种类很多,应该有十几种了,何种保险是必备的?哪一些车主可以根据情况确定呢?每种保险的用途我们都做一个分析:

主险

车损险

顾名思义,这个保险是在发生车辆损失时赔偿我们损失用的。

平时开车一定会发生一些轻微事故,发生了事故,自己要承担一部分责任的话,那么有一部分钱是需要自己拿的。

此外,万一遇到了自然灾害、意外事故(包括地震、火灾、暴雨、洪水等)、全车被盗等情况,这时候车损险就发挥了作用。

值得注意的是,在20年车险费改之后,原本身为附加险的发动机涉水险、玻璃单独破碎险、不计免赔险、自燃险以及无法找到第三方特约险,全部并入了车损险中,而且加量不加价。

所以,车损险还是有必要买的,保额多少,根据车辆本身价值计算,要是实在觉得自己的车过于老旧,被损坏了也能随时报废,修车费可以自己承担,不买也行。

特殊情况下需要小心,若保修期内车子发生损坏,有工作人员把它磕碰坏的话,那么车损险就不赔了。

第三者责任险

简称“三者险”或“三责险”,主要保障交通事故中,第三者的人身伤亡和财产损失。

那第三者是谁呢?例如:

你在路上行驶撞了人,那么被撞的这个人就是第三者;第三者是被撞的车以及这辆车里的人、财产,那你就是开车撞了车;你开车撞了路边栏杆,那政府就是第三者(路栏属于公共财产);要是你开车撞的不是人而是一些猫猫狗狗或者人家摊位、房子,那被撞这些东西的第三者就成了所有人。

我们能这么认为,交强险在保额上的不足之处由三责险填补上了。

要知道,如今能开得起豪车的人多了,当重大事故发生后,交强险的赔付就不太够了。

所以三责险也是必买的,而且保额至少超过50万,200万当然更好,但是只要不低于100万也是没有问题的。

车上人员责任险

保的就是车上的乘客以及司机,事实上这个险种的保障范围和意外险有相似的地方,但就怕坐车的人刚好就没有买意外险。

再者你的车正在运营(例如网约车),又或者刚拿驾照对自己的车技不是很有信心的话,建议买上。

金额不多,以一整年为例,若期间未出险,每年的乘客位和司机位都只要花二三十块钱,前提是有1万的保额。

附加险

附加绝对免赔率特约条款

严格来讲这不是附加险,而是一个附加条款。附加绝对免赔率特约条款的作用和提供保障无关,而是削减保费的。由于20年车险费改之后,银保监会已经取消了车险的不计免赔率,所以通常是这么认为的,保险公司在车主出险时,能够提供“足额”的赔款。可是有些车主对经济型的车险方案比较追求,可能对自己的车技充满自信,认为出险的机会不高,但愿在采购车险的时候少缴纳一些保费。那么这个条款,就允许我们在投保车险的时候,预先把绝对免赔率跟保险公司商量好(一般为5%,10%,15%和20%),当我们出险的时候,就可以从赔款中按照这个绝对免赔率,扣去相应比例的金额。即如果减少投保时的保费,出险的时候就会少拿赔款的方法。以学姐的观点来看,这个条款对追求经济型车险方案的车主比较适合,以及对自己车技信心十足的车主和期盼着能降低保费的车主。除此而外,这项条款学姐并不建议其他朋友去附加。

车身划痕险

顾名思义,指的是车辆并没有显眼的碰撞痕迹,在车身表面油漆受到损害这种情况能进行理赔的保险。

划痕险是车险里比较没用的一项。

它是一个定额保险,顾名思义就是保额在固定的区间(2000到20000不等),要是保额用完的话划痕险就没用了,不论你在一年当中报了几次划痕险。

然而,只要你使用了一次赔付,转过来年就会要求你增加保费。

而且如果不是有人蓄意划车的话,正常情况下是不会被刮到的。

总之就是如果不是经常停在路边的豪车,如果周围治安也不太好,就没必要买这个保险了。

附加车轮单独损失险

车轮损失险能保障的不多,只有因自然灾害、意外事故或被盗窃、抢劫、抢夺,导致车辆其他部位没有损失,只有车轮(包括轮胎、轮毂、轮毂罩)单独的直接损失,才可以获得赔付。普遍来说,车轮损失险只有在车轮被盗的情况下,才有出险的机会,如果是遇到自然灾害、意外事故的情况,只单独损害轮胎的机会是不会太大的。但如果是因为人主观意愿导致的车轮损坏的情况,如开车忘记放手刹,或者学人家玩漂移导致的爆胎或轮毂过热受损的话,车轮险的理赔不包括上述内容综合上来分析,车轮损失险好处并不多,学姐是倡导不要投保的。

附加发动机进水损坏除外特约条款

在20年车险费改前,这个条款有另外一个名字,叫涉水险。涉水险只赔车辆在涉水路段行驶时发动机进水造成的熄火,赔偿范围窄到只有这一种情况若是忽略发动机进水的情况而打火,那么涉水险也会不赔。

在20年车险费改前,涉水险还被归类为附加险,增加的这一部分保障,需要车主另外负担一部分保费才能享有。而在20年车险费改之后,涉水险的责任被并入了车损险,附加发动机进水除外特约条款需要车主联系实际选择,通过减少保费来减少保障。

车主可以根据自己居住地的气象条件来选择涉水除外条款,车主可以考虑实际生活中是否需要,再选择是否附加,

{车险险种-94市内容易产生积水的城市大多是南方沿海城市。}

因此相对于所居住地比较频繁下雨有积水的车主来讲,涉水除外条款大部分时都是不建议被附加的。

对于大部分不会发生积水导致车辆损失的车主来说,雨水较少,故发动机进水的可能性小,那么是可以考虑附加涉水除外条款的。

附加法定节假日限额翻倍险

顾名思义,三者险的限额翻不翻倍取决于是不是在节假日的时候。由于节假日选择出行的车辆很多,发生交通事故特别是较大型交通事故的机率也比平时来得高。学姐觉得车主们有必要附加节假日限额翻倍险。

附加机动车增值服务特约条款该条款内容如下:

本特约条款包括道路救援服务特约条款、车辆安全检测特约条款、代为驾驶服务特约条款、代为送检服务特约条款共四个独立的特约条款。

投保人可以自由选取全部的特约条款来投保,也可以只投保其中一些特约条款。

保险人依照保险合同的约定,按照承保特约条款分别提供增值服务。

虽然在20年车险费改之前,像一些具备了车险业务的保险公司像平安、人保、大地等,早就给他们的客户提供了一些车险增值服务,但是在服务这块行业内一直没有一个唯一的标准。

附加机动车增值服务特约条款不是只统一了行业标准,还为车主们提供了更多更好的用车保障。

还有他还可以让车主们从道路救援服务、车辆安全检测、代为驾驶服务、代为送检服务这四项独立条款中,自主选择部分投保亦或全部投保。

综合来讲,这个条款有一定的作用,学姐希望车主朋友根据自身的实际情况购买。

其他较少见的附加险

除了学姐上面列出来的这部分附加险外,其实另外还有一些比较不常见的附加险,这一部分附加险正是由于它们出险概率实在太小,一般情况下很少会遇见。举个例子:

附加新增加设备损失险,只赔付发生事故时对新增设备造成的损失;

附加车上货物责任险,只赔付发生事故时对车上货物造成的损失,该附加险一般针对货车;

附加精神损害抚慰金责任险,只赔付事故本身对车上人员造成的精神刺激,由于判定困难且出现概率极低,所以出险概率也非常低;

等等。

关于投保,所有车主都能够按照自己的意愿进行选择。

总之,学姐把每种车险在购买时需要考虑的需求汇总在了一张表上,方便大家参考:

想要充分了解车险知识,光看这篇文章可不够!如果你依旧对车险知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的车险类知识,帮助你充分利用车险福利,省一大笔钱!

以上就是我对 "新商业车险险种"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 复星联合优越保2021异地购买可以理赔么

下一篇: 必须给快退休的父母买哪些健康险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章