提问:![]() 奶酪少女

分类:合众人寿

奶酪少女

分类:合众人寿

优质回答

相信很多人在困惑合众人寿靠不靠谱,那首先我先给各位分享一篇关于合众人寿的文章,对这个公司有疑虑的可以看看: 《合众人寿可不可靠?》weixin.qq.275.com

《合众人寿可不可靠?》weixin.qq.275.com

合众人寿在业内的口碑和信誉都是不错的,大可放心。一个保险公司实力出众与否的最好证明就是业内的排名,综合偿付能力、经营状况、产品口碑,这个排名是我专门调查得来的,免费送你了: 以下是合众人寿的具体情况: 一.综合情况 合众人寿于2005年成立的,企业性质为全国性、股份制寿险公司。注册资本达42.83亿元;给客户带来保险、资产管理、养老等多模块的综合性服务。 二.偿付能力排名前十的保险公司哪家好。

偿付能力是指保险公司履行赔偿或给付责任的能力,只有偿付能力充足,才能在出现理赔事故后,有足够的资金向客户支付保险金,客户的各种保障利益才具备实现的现实基础。综上,在考察一家公司怎么样,你需要了解这家公司的偿付能力。

银保监会对保险的偿付能力方面有两大指标:核心偿付能力充足率(不低于50%)和综合偿付能力充足率(不低于100%)。如图,合众人寿2019年年度偿付能力情况:

图中可以知道,合众人寿的核心偿付能力充足率以及综合偿付能力充足率已经远高过平均水平了,以及合众人寿的风险综合评级为B,可以说这家公司的偿付能力还是很不错的;大家要是还想知道它的偿付能力在全国保险公司的排名情况如何,这篇有关国内保险公司的偿付能力排名的文章,大家可以看看: 三.理赔能力 理赔作为保险业务的重要环节,后期服务的保障,直接关系到每个客户的切身利益。即使产品再好,如果没有良好的售后服务,也是希望各位三思再决定;2019年,在小额案件处理方面,合众人寿平均索赔支付周期为0.18天,小额案件获赔率为99.78%;可以看到合众人寿的在理赔能力上,大家也是可以信任的。 四.保险产品介绍《最全保险公司偿付能力排名榜》

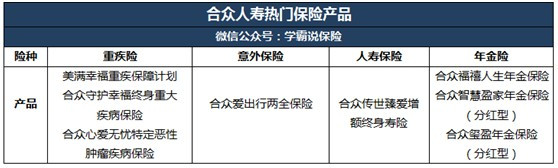

合众人寿主要经营的是人寿保险、健康保险、意外伤害保险等各类人身保险业务,下图是合众人寿较热销的保险产品:

需要注意的是,大家不要因为热销产品就跑去购买,针对合众人寿热门产品的测评,我也整理好一篇相关的文章,大家看看如何再思考是否要入手:《深度分析|合众人寿的热门产品哪个值得买?靠谱吗?》weixin.qq.275.com

以上就是我对 "合众人寿保险股份有限公司在中国保险业有排名吗?理赔麻烦吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 今年40岁有社保想买重疾意外险哪种好

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章