提问:![]() 惘囚

分类:福禄鑫尊

惘囚

分类:福禄鑫尊

优质回答

学霸说保险,专注保险产品测评!福禄鑫尊是中国人寿旗下的一款两全分红险,很多人看到业务员演算的分红利率很高,但其实分红险的红利都是不确定的 ?戳这里了解分红险的真相: 为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

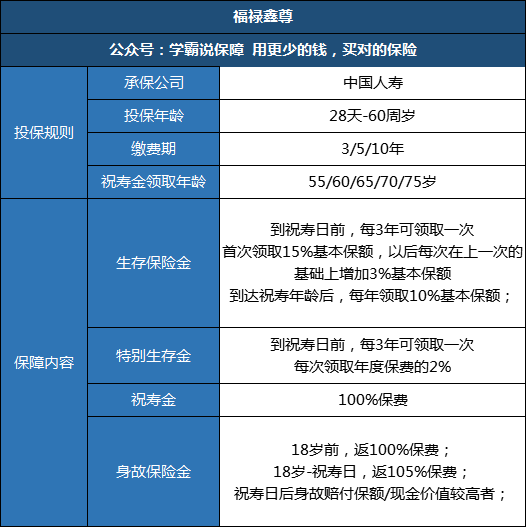

根据你的条件没法算出保额,而保额是直接跟生存金挂钩,下面来看详细的产品介绍!

作为国寿曾经主推的产品之一,福禄鑫尊虽然现在已经停售了,但还是有很多“研究”的价值。下面我们一起来看看它的保障内容:

30岁男性,每年交1万,连续交10年,55岁领取祝寿金,通过测算保额仅有7357,也就是说花了10万买了份七千多保额的保险 。你以为这就坑了吗?你还可以看看这篇:中国人寿的福禄鑫尊,今天我就让你“原形毕露”weixin.qq.275.com

有人说福禄鑫尊保障不行,但是它不仅能回本,还有额外收益,下面我们一起来看看:

33岁可领取第一笔生存金+特别生存金,1303+200=1503元,以后每次加220元,最高加到2407元,每3年领取一次。55岁领取祝寿金10万元,那么55岁共领取:11.69万;以后每年领取养老金735.7元到终身。

即使不算10年的缴费期,只算40岁到祝寿期15年,实际收益的年利率只有1.129%,连余额宝的收益都能甩它几条街。 养老金每年可领取735.7,平均下来每个月只有60多,试问,一个月60多你能干什么呢?

而每年的分红金能拿多少,你要清楚一点,所有分红险的红利都是不确定的, 而且福禄鑫尊没有保底利率,所以你到手多少完全是没有保障的,几十一百都有可能。。如果是考虑选择一款养老保险,我这里筛选出一些比较好的产品给你参考:2020年,值得买的年金险都在这里了weixin.qq.275.com

以上就是我对 "国寿福禄鑫尊两全分红保险,一年交一万,交十年,中间不取,六十岁每月能领多少钱"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章