提问:![]() 病娇收容所

分类:中国人保

病娇收容所

分类:中国人保

优质回答

学霸说保险,专注保险测评!中国人保旗下的重疾险和其他公司的重疾险有什么区别,直接看这篇 《人保重疾险与国内热门重疾险对比表》weixin.qq.275.com

《人保重疾险与国内热门重疾险对比表》weixin.qq.275.com

让我先来说说人保这家公司怎么样。

问一个保险公司怎么样,往往是在问这个保险公司靠不靠谱,产品好不好,中国人保这个公司怎么样呢,详情请看这一篇文章《中国人保怎么样,靠谱吗,有哪些坑和套路》weixin.qq.275.com

现在就从刚才说的两个点出发来分析一下中国人保吧。

一、中国人保的实力能不能赔

中国人保是我国仅有的四家央企保险公司之一,在全球来说也是最大的保险公司之一,这就体现了中国人保的实力不容小觑!关于公司的理赔保障问题,如果我们有正规的保险合同,合同里写着能赔的,一个都跑不了!

二、关于中国人保的产品

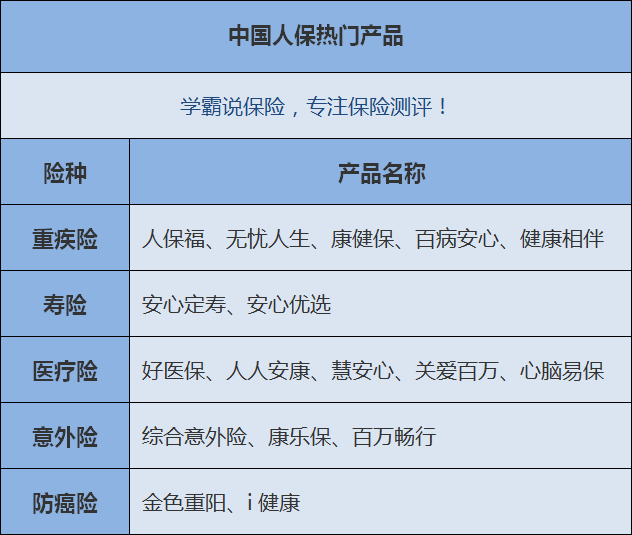

以上是中国人保比较热门的产品,这里我们就以其中热度最高的人保福为例来分析一下。人保福受很多人欢迎,也被很多人嫌弃,那么到底该不该买呢?给大家看看我之前整理的文章,或许能帮到大家《人保福怎么样?是福还是坑?》weixin.qq.275.com

简单说说人保福的情况:

我们先了解一下优点:相对来说保障了重疾和轻症,比较全面,如果是特定疾病还可以给额外赔偿30%的保额,包括脑癌、白血病、骨癌等。

再看看缺点:轻症赔付是20%,和现在很多重疾险25%-31%的轻症赔付比例对比来看,算低了;轻症每次能赔的钱少于10万元;很多产品不用额外附加就可以有轻症保障,人保福却要额外附加才会有;保费贵,以30岁男性为例,50万保额,每年就要交14450元!

总的来说,中国人保的人保福性价比不太高,就算中国人保公司品牌保障比较好,然而还是要根据每个人不同的情况去看保险是否适合自己。

以上就是我对 "人保重大疾病保险怎么样?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 华夏福临门年金保险2015至尊版怎么样

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章