提问:![]() 生于98

分类:退保

生于98

分类:退保

优质回答

学霸说保险,专注保险测评!重疾险不能随便买,要根据需求谨慎选择,尽量避免因退保造成经济损失的事情发生,比如这几款,就不建议购买>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

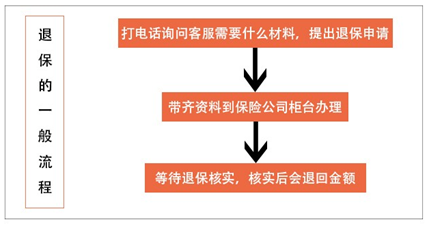

人寿保险退保一般有以下流程:

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

有的人买保险说买就买不会多作考虑,可是最后又觉得自己挑选的保险不如意想要退保。退保也是一件大事,不能再随便了,建议看看这篇文章学习退保知识>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般来说,退保都会造成一定的损失,但是有两种情况除外:

1.犹豫期退保:购买保险之后的10-15天左右,一般称之为保险的犹豫期,在这个期间退保可以说基本上没什么损失;

2.销售误导:要是当初在买保险的时候,相关销售人员有误导的行为,保险合同不是本人签名的话有机会申请全额退还保费。

除此之外,有一部分钱基本上是拿不回来了,这时候我们能做的就是尽量降低损失,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样做会比退保损失得少,可是不是说大家都能用这种方案处理,可不可以这样处理最后还是要看保险公司。

另外,还有这几种情况退保时需要特别注意:

1.退保时间:旧保险最好等到新保险的等待期过了再退,这样的话保障就不会被中断。

2.健康状况:若身体已检查出了之前没有的疾病,极有可能无法通过新保险的核保,退保不是这类人群的第一选择。

3.缴费卡余额:若是想好了自己要退保的话,可以先把之前绑定的交保险费的卡余额清零,以免到了交费期又被扣款。

这只是其中几个注意事项,要注意的还有很多,这里就不一一展开了,

以上就是我对 "人寿保险退保流程,人寿保险退保流程如何?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章