提问:

![]() 斯人如风

分类:工银安盛御立方六号重疾险值不值得买

斯人如风

分类:工银安盛御立方六号重疾险值不值得买

优质回答

今天一早就看到了这个数字,太让人揪心:全球的新冠确诊病例总共已经超过了2亿例。

疫情也强势的反咬了一口中国,面临着来势凶猛的病毒,全国上下都在实施措施应对,总共有125个地区提高了风险等级。

坦白一点说,现在是很严峻的一个状况,大概是又回到了去年春天,乃至更需要大家严阵以待,病毒非常可怕,说来就来,为了防患于未然,许多人都想着赶快买份重疾险。

学姐收到消息说最近工银安盛御立方六号重疾险在能受到疾病保障的情况下,并且期满之后还能退还保额,不少人表示物超所值。

世上哪有那么多便宜可以占,究竟这款产品有什么雷点,学姐马上来深扒一下!我们先了解下御立方六号在市场上的表现怎么样:

<strong>《御立方六号与全国热门的136款重疾险对比表》</strong>weixin.qq.275.com

<strong>《御立方六号与全国热门的136款重疾险对比表》</strong>weixin.qq.275.com

一、御立方六号的保障大扒皮

按照惯例,保障图先登场:

御立方六号的设计理念是一款返还型重疾险,满期就会获得100%基本保额,值得注意的是,它包括轻中重症的保障,保障还算全面。

其中重疾会赔付100%基本保额,轻中症会能够给予30%、60%保额,就算轻中症已经越过了平均水平,但重疾保障着实无法让人喜欢,有的重疾额外赔产品的保额能惊人的达到80%甚至100%的,完全能够把御立方六号甩在身后!

要求保障力度高的朋友,不如考虑一下这款重疾额外赔高达80%的达尔文5号焕新版:

<strong>《达尔文5号焕新版值不值得买?看完这三点你就知道了》</strong>weixin.qq.275.com

而且,御立方六号的身故保障内容如下:

18岁前,赔付已交保费;在成年后,基本保额将得到赔付;

御立方六号的身故保障的表现没有很出色,那还是有18岁未成年人所适用的产品的,惨遭亡故可以获得300%已交保费,这相差太大了。

二、看似保障全面的它,隐藏着不少坑!

别看御立方六号提供所有该提供的保障,但经过学姐对条款的仔细分析,想不到它的猫腻竟然那么不易察觉:

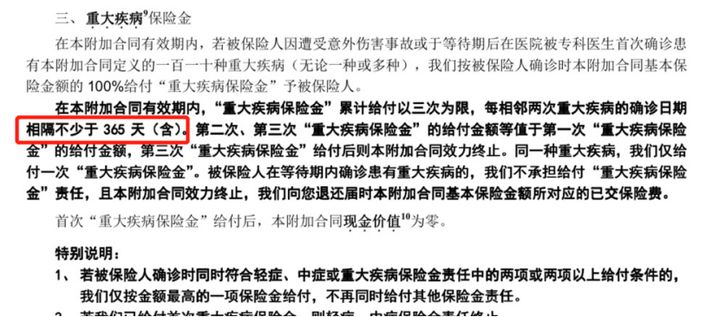

1、重疾间隔期长

御立方六号重疾的赔偿金额只是基本保额也就算了,学姐就不和它计较这些了,但学姐是真没想到,它居然玩这一招,把重疾赔付的间隔期拉长到高于365天!由图可得:

比之于那些间隔只有180天的重疾产品,无疑是提高了理赔门槛,毕竟处于间隔期间,被保人是一直处于“裸奔”的形态。

也就是说,间隔期肯定是越快越好,因为没有人可以准确知道疾病何时会到来。

2、保障期限无终身选项

提供的保障期限有,御立方六号的选项仅有三个,依次是保至66岁、77岁、88岁,没办法保障终身。

如果投保时选择了66岁的选项,当年龄达到66岁后想要再投保就难了。

因为重疾险在设计时对投保年龄这一方面有限制,66岁以上人群没有几个可以投保的产品,就算成功进行了投保,也要注意“保费倒挂”情况的出现。

除此之外如果在保障期限出现了保险约定好的赔付事件,之后想再成功投保重疾险可能性几乎为零。

但要是选择保终身的重疾险购买,则只要被保人活着,保单就不会失效,不如不至于在养老的时候没有保险。在重疾险保障期限的设置上,这篇文章给你解答最后的疑问:

<strong>《重疾险应该选择保定期还是保终身?》</strong>weixin.qq.275.com

3、投保年龄窄

御立方六号规定投保的年龄是28天-60周岁,这条规定就是限制了60岁以上的老年人对这款产品进行投保,对于这部分人群不够友善。

目前优秀的重疾产品已经上线高达70周岁了,比较过后,御立方六号限制太窄小了。

综上所述,御立方六号不仅重疾保障不怎么好,保费还高达上万,性价比简直不要太低,学姐建议大家多找几个产品对比看看,对比之后选择优秀的。

这份优秀重疾险榜单会给予我们帮助:

<strong>《十大值得买的热门重疾险大盘点!》</strong>weixin.qq.275.com

以上就是我对 "工银安盛御立方六号重疾险那些人不能保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 三十一岁男性买哪些重疾险好

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章