提问:![]() 红袖灯裙下臣

分类:信泰人寿

红袖灯裙下臣

分类:信泰人寿

优质回答

学霸说保险,专注保险测评!信泰人寿实力如何? 在全国排第几?下面我将从以下几个方面来介绍信泰人寿。购买信泰人寿前,那些你必须知道的事情: 《信泰人寿怎么样,产品能买吗,有哪些坑和套路》weixin.qq.275.com

《信泰人寿怎么样,产品能买吗,有哪些坑和套路》weixin.qq.275.com

信泰人寿靠不靠谱,可不可信,会不会骗人的问题,您大可放心。保险公司有银保监会坐镇,怎么可能不正规?所以一定会按照合同约定顺利理赔的。而且呀,成立一家保险公司最起码都要两个亿的资金(法律法规写得很清楚),相信那些可靠的的保险公司是因为他们有绝对的实力掏出足够的金钱。

一、公司规模

2007年5月,信泰人寿保险股份有限公司成立了,其注册资本高达50亿元,在第十四届中国保险创新大奖获2019年度最具成长性保险品牌。

二、赔付能力

核心偿付能力充足率和综合偿付能力充足率这两大能力是保监会考核保险公司的主要内容。意思概括起来就是,偿付能力达标的公司是核心偿付>50%,且综合偿付能力充足率>100%。

信泰人寿的综合偿付能力充足率为154%,154%的核心偿付能力充足率,其水平高于标准线。这样的水平在业界够看吗?可以参考最近一期排行榜:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

三、产品介绍

感受保险公司的产品和服务,是我们评价一个保险公司好不好最直观的方式。最近像一匹黑马一样横空出世的超级玛丽2020max,到底实质如何我们一起来看看~

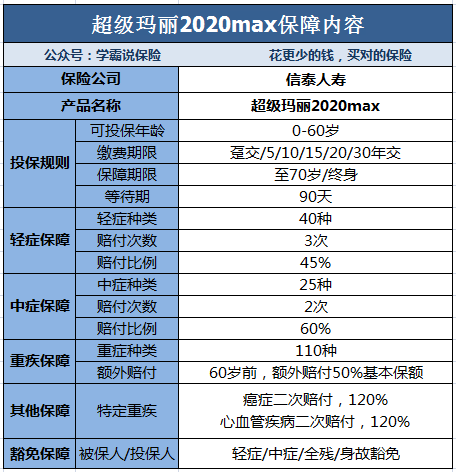

·超级玛丽2020max保障的内容有哪些

由表格,我们可以看到超级玛丽2020max的亮点是:

1.保障内容广泛。轻症、中症、重疾都包括在内。

2.特定重疾额外保险金。61岁前重疾可额外赔50%,前期保额高达150%。

3.轻中症出险赔付友好。发生了规定的轻症或者中症疾病在等待期内,发生疾病的保障被剔除了,但是其余保障还有效。

超级玛丽2020max到现在为止看起来还不错,但不免还是存在一些缺点。考虑到篇幅问题,超级玛丽2020max的缺点就不一一陈述了,可以阅读我之前写的文章:《被网友吹爆的【超级玛丽2020max】还有这些缺陷...》weixin.qq.275.com

以上就是我对 "刚买了信泰人寿保险,电话打过联系买的,现在我很担心是被骗了怎么办"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 泰康人寿怎么样 靠谱吗

下一篇: 保险万能险骗人吗?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章