提问:![]() 高楼望郊原

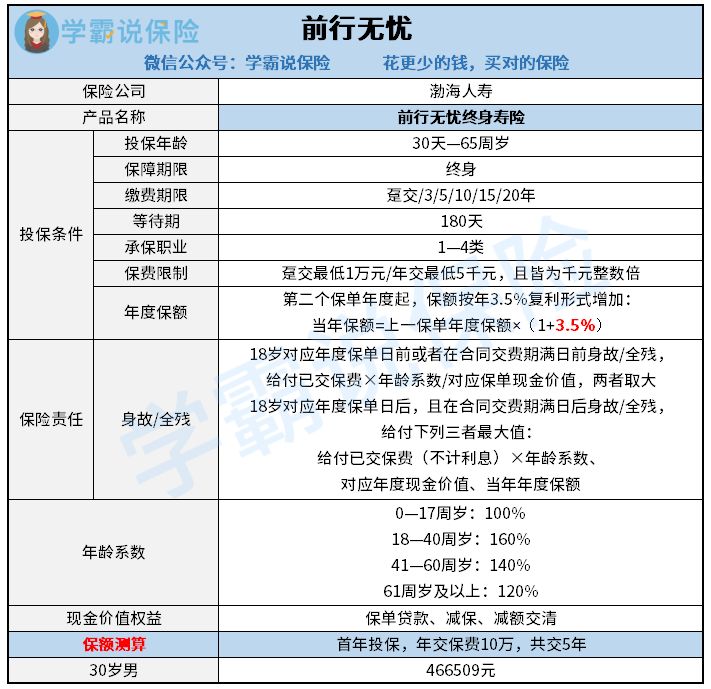

分类:渤海人寿前行无忧终身寿

高楼望郊原

分类:渤海人寿前行无忧终身寿

优质回答

学姐收到消息说渤海人寿设计了一款终身寿险命名为前行无忧,这款产品在稳定的高收益和较为丰富的保障这两个方面做得很不错,有很多人都有入手的打算!

那么大家听到的这些评价究竟是不是真实的呢?是不是客观的评价呢?学姐立刻帮大家 渤海人寿前行无忧终身寿险。

渤海人寿前行无忧终身寿险。

想要提前知道前行无忧终身寿险是什么水平,可以看看下面这个完整测评哦:

《渤海人寿前行无忧终身寿险的这点收益,真是闻者落泪......》weixin.qq.275.com

《渤海人寿前行无忧终身寿险的这点收益,真是闻者落泪......》weixin.qq.275.com

一、渤海人寿前行无忧终身寿险的表现如何?

我们先来分析一下前行无忧终身寿险保障图:

渤海人寿前行无忧终身寿险保障图

渤海人寿前行无忧终身寿险可以给我们提供的保障还是特别简单的,学姐认为从某些方面来讲这个部分做的还是不错的:

前行无忧保险关于身故/全残的保障很全面,它的特别之处在于,在18岁对应的年度保单日前、或者是合同缴费期满日前身故/全残的话,提供已交保费×年龄系数和对应保单现金价值中选取价值高的那一部分来获得赔付,设置更加合理。

现在不少的终身寿险,在身故/全残保障金上设置了三种赔付方法,就18岁对应保单周年日前的人群而言,就显得尤为明显了,都是只赔付已交保费,而且也没有其他可以对比的选择,缺乏多样性。

比如说给正好1岁的男孩子配置前行无忧终身寿险,一年拿10万去缴费,合计缴费3年,假如在17岁时不幸身故,那么它对应的保单价值为495984元,和已交保费相比高出了大约有20万元。根据投保要求,保单的现金价值需要保险公司来赔付,这样的规章更加站在我们消费者的角度上。

可是,学姐还是找到了前行无忧的不足之处:

前行无忧加不了保,只可以减保或者减额交清,但是加保是不被允许的,关于投保的灵活性就很一般。

其实终身寿险的收益与自身的投入有着很大的关联,一样的收益率下,缴费越多,获得的收益也就越多,但是前行无忧却没有利用好这个提高收益的机会,设置并不是很周到。

那么真正受欢迎的终身寿险应该是怎样,表现要达到什么程度?具体可以看这篇文章:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

二、渤海人寿前行无忧终身寿险的收益真的很高吗?

前行无忧在保额增额的百分比方面处于3.5%这一水平,放到市面上真的做的不咋地,而今好多终身寿险都在3.6%甚至3.8%了,表现比较平淡。

只是增额比例不高,并不是说收益也很少!学姐接下来测算一下前行无忧的收益情况:

假设一位30岁的男性朋友每年缴费10万元,分5年缴的,以这种方式来投保前行无忧,那么现金价值的变化情况如下:

渤海人寿前行无忧终身寿险的收益情况

通过上图可以得知,从第8年开始前程无忧开始回本,哪怕回本的速度不太优越,但也可以说是正常水平。

保单的现金价值达到1288288元的时候,刚刚是从投保截止到第30年时,已经达到了两倍多的投入保费,此时的IRR大概下3.56%左右,实际收益情况已经达到大家的期望了。

总的来说,渤海人寿前行无忧的表现还是挺不错的,不管是最基本的被保人身故/全残的保障,还是说在收益方面,表现都可圈可点。假如基础保障和收益都是要素的话渤海人寿前行无忧终身寿险也是非常好的。

比起终身寿险,其他的理财险的收益是否喜人?选哪个更好?可以参考下文:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》weixin.qq.275.com

以上就是我对 "前行无忧终身寿险分红"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章