提问:![]() 梦醒魂断

分类:横琴臻享一生年金险有哪些优点和缺点

梦醒魂断

分类:横琴臻享一生年金险有哪些优点和缺点

优质回答

近些年横琴人寿出了不好优秀的产品,像无忧人生、嘉贝保、优惠宝等等。

臻享一生年金险也属于横琴人寿推出的产品,自推出到现在,热度一直没有消散。

学姐也马上搜到了条款,下面我好好讲讲其优缺点以及收益。这真的让学姐太失望了...

在进入分析前,我专门准备了一份年金险避坑指南,都放在下面这篇文章里了,还不赶紧收藏起来:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、臻享一生年金险有哪些优缺点?

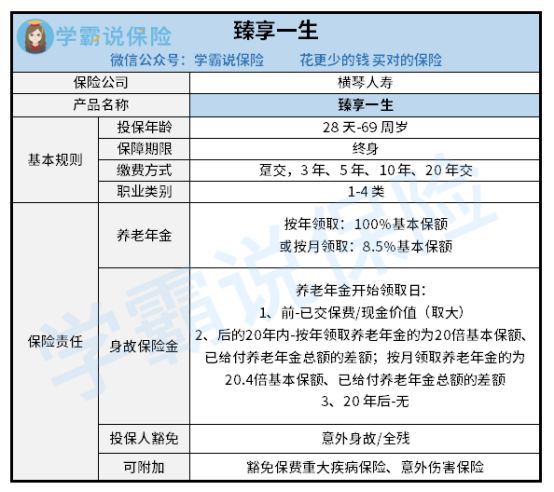

话不多说,先看看这款产品的保障图:

和图片提供的信息一样,臻享一生年金险这款产品的保障很简单,缺点很容易就可以看出。

>>缺点

1. 可投保年龄范围窄

这款臻享一生年金险设置的投保年龄为出生满28天至69周岁。

也就是说70及70岁以上的老人买不了这款产品。

许多老年人不了解理财知识,就指望着买份保险养老,臻享一生年金险却限制了。

不能不了解,市场上许多年金险产品的承保年龄只要不大于75周岁都可以。

相对而言,臻享一生年金险忽视了高龄人群的需求。

2. 身故保险金设置不合理

臻享一生年金险是这样限制身故保险金的,要是身故的时间是在养老年金开始领取日后20年,那么就不符合赔偿情形。

也就是说,这份身故保险金大家并不是一定能拿到了。

臻享一生年金险原本就属于保障终身的保险产品,身故保障却无法做到保障终身,这也太坑了吧。

>>优点

1. 缴费期限灵活

臻享一生年金险可以非常灵活的选择缴费期限,可以采取趸交的方式来缴纳,也就是一次性交清,可以期交,比如在3年、5年、10年、20年进行选择。

经济比较宽裕的朋友推荐选择趸交,不仅费率低,而且还很方便。

而预算不足的朋友,可以选择按期限缴纳,并且随着缴费期限的增多,平均下来的保费就减少了,有利于经济压力的降低。

对按照自身情况决定选择缴费期限这方面感到疑惑的朋友,不如看一下专家是否有办法:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

关于臻享一生年金险的保障学姐就分析到这里了。

接下来学姐就给大家详细介绍一下这款产品的收益情况。

二、臻享一生年金险收益是真的吗?

为了让大家更容易接受这些内容,学姐举例说明一下:

35岁林先生配置臻享一生年金险,每一年支出保费为5万元,一共分十年缴纳,保障终生,到了60岁的年龄就可以开始领养老年金,基本保额达到了5.33万元。

林先生的收益情况如下表:

1. 回本速度慢

显而易见,臻享一生年金险的升值速度让人很失望,恰好在林先生51岁时才回本,足足等了16年,在这之后退保可以盈利。

而市面上很多年金险产品只需要5年就可以回本了,做完对比,臻享一生年金险的回本速度是真心要比牛拉车还慢呀。

2. 身故保险金设置不合理

目前大家的退休年龄基本上都是在60岁,有些甚至是65岁,所以在这个年龄段之前,需要承受的经济压力,非常的巨大,是要给予重点保障的。

可是,假如林先生在36岁到50岁之间亡故,臻享一生年金险的身故保险金等同于已交保费,这么说的话把保费赔偿给了别人。

即使是把时间延长至55周岁,身故保险金只设置有624500元这根本无法支撑一个失去家庭,经济支柱者的日常周转。

很有可能他还要还房贷和车贷,父母每个月的生活费还需要承担,孩子每年都需要花的养育费以及教育费,这点身故保险金实在太少了!

关于臻享一生年金险的收益,学姐就分享到这啦。

假若想明白更多关于这款产品的内容,大家来浏览一番保险专家怎么说:

《「横琴臻享一生」的收益低到尘埃,我劝你三思!》weixin.qq.275.com

综上所述,臻享一生年金险缺陷比优点还多,在保障方面有很多的错漏,而且收益也不多,你们还是多了解一下别的产品~

以上就是我对 "横琴臻享一生年金险靠谱么?适合谁买?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 和谐健康和谐福家守护为什么值得买?贵吗?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章