提问:![]() 永远陪着我

分类:新华保险

永远陪着我

分类:新华保险

优质回答

学霸说保险,专注保险测评!我收集整理了一些新华人寿保险公司的重疾险和其他保险公司的对比:感兴趣的可以看看 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

“健康福星增额(2014)重大疾病保险” 涵盖45种重疾,保至终身。以10万元保额为例:

(1)患重疾:一年内,给付交纳的保费的1.1倍;一年后,给付基本保额10万元×(1+3%×保单经过的整年度),即在10万元基础上,每年递增3000元。

(2)身故:一年内。

①18周岁前,给付实际交纳的保险费;

②18周岁后,给付实际交纳的保险费的1.1倍。

18周岁之前,为实际交纳的保险费与基本保险金额对应的现金价值二者之较大者;

18周岁之后,给付基本保额10万元×(1+3%×保单经过的整年度),即在10万元基础上,每年递增3000元。

(3)投保人意外伤害身故或意外伤害身体全残豁免保险费。

还有什么需要了解的吗?可以看看下面这份新华保险产品分析资料,能不能找到你想要的答案:

新华保险是一家老牌的大公司,分支机构网点多,在国内的保险界里也是数一数二的。新华人寿保险公司主要的经营范围在重疾险、寿险、年金险的险种上。

大家会问这个公司怎么样,其实主要的就是想了解这个公司的产品怎么样。新华的产品整体看来还是不错的,就是有点贵。但是,有一下产品是真的对消费者不太友好。新华的产品有许多,我们就拿市面上比较火的健康无忧C1来分析一下:

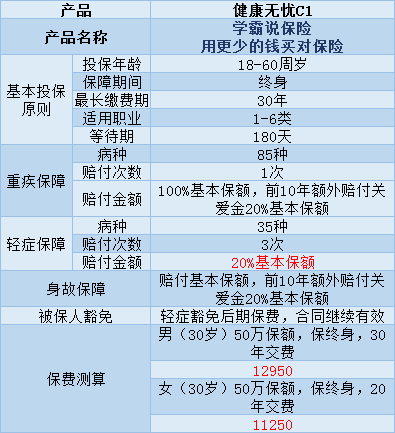

健康无忧C1是一款单次理赔型的重疾险,具体内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、在保障期限的前十年里,确诊为重疾或身故的都可以赔付120%的基本保额。

2、假如你不幸得了规定范围内6种特定重疾的其中一种,可以得到保险公司提供的20%的额外赔付。

而它的缺点是:

1、保障内容一般,但是价格很高,不太划算。单买1个单次赔付的重疾险就要花上1万多,这不是每个家庭都可以接受的。

2、轻症的赔付金额有些少,目前普遍的轻症赔付金额是30%。这款产品的轻症赔付金额只有20%的基本保额,说真的,不值得。

所以我整理了一些性价比高的重疾险产品给大家参考,有需要的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

这里还有一份是不太值得买的重疾险产品的名单,感兴趣的可以看看:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

以上就是我对该问题的全部回答,希望能够帮到你。

以上就是我对 "新华保险康福增额合同的主要内容?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章