提问:![]() 欲杀欲斩

分类:百年福佑安康惠享版重疾险全方位测评

欲杀欲斩

分类:百年福佑安康惠享版重疾险全方位测评

优质回答

我想大家进近期听过最多的就是德尔塔毒株,从7月20日期,南京除此出现本土确诊病例以来,目前27日,南京市发布,本土确诊病例一个为153例。

时间只过去了8天,南京深陷沼泽,已经成为疫情的受灾最严重的地区。人们将重新观察,病毒和疫苗二者的战争什么时候可以休停?

也就是这一次次的疫情,给全国人民都敲了个警钟,提醒我们要做好疾病保障,购买重疾险要及时,多一份保障!

福佑安康惠享版就是百年人寿公司发布的,重大疾病的保障会提供多次赔,重疾也就因此多了一份保障。

我们可以来看看福佑安康惠享版到底有没有说的这么好!暗藏的坑有哪些呢!不聊没有用的,学姐先给大家看一看它与热门重疾险的对比图,让大家对这些心中有个脉络:

《福佑安康惠享版与全国热门的136款重疾险对比表》weixin.qq.275.com

《福佑安康惠享版与全国热门的136款重疾险对比表》weixin.qq.275.com

一、福佑安康惠享版保障如何?有啥亮点?

老样子,先给大家看看保障图:

通过保障图可以了解到,一款重疾险的标配:重疾+中症+轻症,都在福佑安康惠享版的保障范围内,基础保障都覆盖到位了。

如果,硬要把福佑安康惠享版的优势找出来,学姐还真找到了一些,请看以下几点:

1、轻中症保障达到水平线

福佑安康惠享版的中症赔60%保额和轻症赔30%保额,在市场上算是平均水平,比上不足、比下有余。

要是与中轻症分别只赔付50%、20%保额的重疾产品进行一个比较,还是有占据优势地位的!赔付金额越多,对于被保人来说,当然是非常好的。

2、提供恶性肿瘤二次赔

随着医疗技术不断发展,癌症生存率提高了不少,但与此同时,癌症也比较容易发生,且容易复发、转移、新发、持续,治疗过程以及后续康复的费用还是非常昂贵的。

所以说,福佑安康惠享版对这块增加了恶性肿瘤二次赔,间隔3年后就能获得100%保额的赔付,能够让被保人有底气的选择更好的治疗手段,成功战胜病魔。

不过,在选择这项附加保障前得先弄懂这些知识,以防吃亏:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

二、扒完福佑安康惠享版,发现了三大坑!

尽管福佑安康惠享版这几点很优秀,但经过学姐熬夜深扒条款,发现它有一些地方有待改进,为了避免大家踩坑,学姐就直接告诉大家了:

1、保障期限单一

福佑安康惠享版的保障期限只允许考虑保终身。可是市面上部分热门重疾险不但有保终身可选,还有其他不同的保障期限。

大家要清楚,保终身虽说能保障人的一生,相对而言要花的保费也不少,对于经济状况不是很好的人来说,选择这款产品会有很大的经济压力。

2、缺乏重疾额外赔

福佑安康惠享版虽然重疾赔付高达5次,可是设置的赔付比例都是每次只有100%基本保额,没有为大家提供额外赔,可想而知,想要凭借这样的保障力度竞争过市场上其他产品难度很大。

学姐还遇到过这样的重疾险,把额外赔付保额直接给设置到了80%。知道你也许不相信,学姐直接帮大家把这款神仙产品找出来:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

假设同样购买50万元,整整多赔了40万,不论是谁心里都会很难受!

3、重疾分组不合理

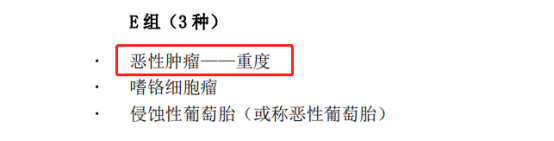

福佑安康惠享版本质上是一款分组多次赔重疾险,保障的重疾有100种,分为了5个小组。可是这款产品的分组里有陷阱,这里面没有把高发的恶性肿瘤设置为单独分组,却和侵蚀性葡萄胎和嗜铬细胞瘤一起分为一组了!

假若悲惨患上了恶性肿瘤-重度理赔后,无论之后其他两种疾病,我们要是患上了其中的一种,保险公司就不承担赔付责任了,想要获得理赔就变得更困难了。

这样看下来,福佑安康惠享版不论是可以享有的保障还是投保条件,都很难拿得出手,市面上比它优秀的简直太多了,不妨多对比下其他产品再做选择。

学姐整理了一些高性价比的重疾险产品,千万别错过了:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "百年福佑安康惠享版有什么优缺点?每年交多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 招商仁和人寿招商仁和鑫欢玺年金险有人买吗

下一篇: 倍护金生5年缴

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章