提问:![]() 铃扣

分类:退保

铃扣

分类:退保

优质回答

学霸说保险,专注保险测评!买重疾险时最好多对比几款产品,认真考虑,降低退保造成损失的几率,在挑选重疾险时,遇到这几款的话就要提起注意了>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

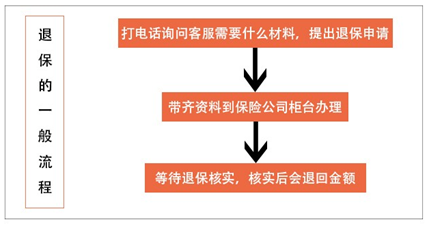

乐享百万身价退保一般有以下流程:

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

有的人买保险说买就买不会多作考虑,最后又因为当初没考虑清楚后悔了,想退保。那么退保的时候可一定不要再糊涂了,如果你还不知道退保有哪些知识点,建议看看这一篇文章>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般情况下,如果退保就会损失一部分保费,但是有两种情况除外:

1.犹豫期退保:保险通常会有一个犹豫期,在10-15天之间,每款产品不一样,在这个时间里面退保的话,一般不会损失保费;

2.销售误导:若是刚开始买保险的时候,业务员对合同的签订有误导,保险合同的签名是他人代签而不是本人所签的话十分有可能退回全部的金额。

如果不在这两种情况之内,损失是避免不了的,这时候我们要做的就是力求把损失降到最低,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

相比退保来说,这样更划算,不过也不一定每款产品都适合用这种方法,这个处理办法是不适用于你的保险,还有待和保险公司确认。

另外,对于退保来说这几种情况也是很关键的:

1.退保时间:要退一份保险也不是随便退的,如果能在买了新保险且等待期过去之后,再退旧保险是比较好的,尽量不要出现保障中断的情况。

2.健康状况:若身体上的毛病越来越多了,很有可能无法通过新保险的健康告知,对于这种情况,我们一般是不建议退保的。

3.缴费卡余额:要是确定了退保的话,可以先把之前绑定的交保险费的卡余额清零,要是还没退保成功,很有可能会在交费期到了的时候被扣款。

关于退保,需要注意的细节还有非常多,这里篇幅有限,不方便详细罗列,想更进一步了解的,可以看看这一篇文章>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "龙行乐享百万身价退保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中国人寿保险 退保

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章