提问:![]() 别太在乎

分类:商业养老保险

别太在乎

分类:商业养老保险

优质回答

学霸说保,专注养老保险测评!花了两天时间为大家整理了一份商业养老保险热门产品,话不多说,我们直接上榜单: 排名前十的商业养老保险产品大盘点weixin.qq.275.com

排名前十的商业养老保险产品大盘点weixin.qq.275.com

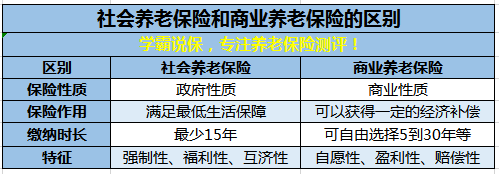

很多人可能会问,为什么买了社会养老保险,还要买商业养老保险呢?我的答案是:需要的!首先做张表,直观地分析社会养老保险和商业养老保险的区别:

对比我们可以看出,社保只能满足基础的生活保障,而商业养老保险能根据自身选择的保险获取一定的经济补偿。商保可以补充社保的不足,社保就像大锅饭大家饭票面值不同,但是吃的都一样,想吃好的或不吃,那就得开小灶。

除此以外,还有社保和商保的区别我就不一一阐述了,如果你感兴趣,不如看看这篇文章,讲得非常详细:买了社保还需要买商业保险吗?社保和商保有什么区别?weixin.qq.275.com

如何让保障最大化,挑选合适的产品必不可少!市面上的商业养老保险分类一般为:传统养老保险、分红型养老保险、万能型养老保险以及投连型养老保险。

其实,这些养老保险在养老金回报上差别不大,主要是各个保险所携带的理财性质不一样。如何判断一款养老保险是否可靠?这篇文章你真得看一看:新鲜出炉!排名前十的养老保险大盘点!weixin.qq.275.com

这就是我对这个问题的见解,希望对你有用。

以上就是我对 "补充性商业养老保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 招行信用卡推销的保险退保好退吗

下一篇: 湖北太平洋保险人寿乐享百万定点医院有那家

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章