提问:![]() 兰菀

分类:华泰人寿保险公司实力如何

兰菀

分类:华泰人寿保险公司实力如何

优质回答

相比大家对中国人寿和中国平安这两家保险公司并不陌生,那不知道你们是否熟知华泰人寿保险公司?

华泰人寿保险公司最近新推出了好几款产品,因此不少人都把目光放在它们家的产品上面,但一些比较谨慎的小伙伴第一时间关心的是这家保险公司实力如何?

紧接着,朋友们就跟学姐来看看华泰人寿保险公司真面目吧,来看看它家的重疾险是否值得入手。

开始看之前,学姐把手里的这份保险公司的挑选技巧分析给大家,不想踩雷的朋友一定要收藏起来:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

一、华泰人寿保险公司实力如何?

想要知道一家保险公司到了具体实力咋样,要从这两个角度来研究:

1. 公司背景

华泰人寿保险公司于2005年3月22日成立,注册资本超过32亿元。设立一家保险公司的注册资本最低限额为人民币2亿元,很明显,华泰人寿保险公司是远远高于这个标准的。

2019年11月8日,华泰人寿保险公司在第十四届中国保险创新大奖评选活动中,荣获了“年度最佳企业文化奖”。

在2020年度,华泰人寿保险公司的保费收入为6026680462.98元,说明华泰人寿成立至今,在保险行业已经占领了一席之地。

2. 偿付能力

利用偿付能力可以衡量一家保险公司的财务状况。简单来说,就是通过偿付能力来看一下这家保险公司有无偿还债务的能力。

银保监会对于偿付能力达标的规定是:核心偿付能力充足率在50%以上(含50%),综合偿付能力充足率在100%以上(含100%),风险评级为B级以上。

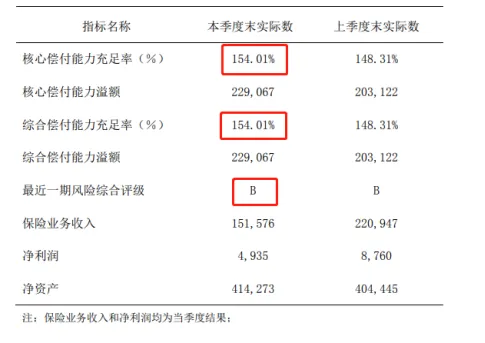

贴心的学姐已经为大家准备好了华泰人寿保险公司最新一季度的偿付能力指标图:

如图所示,华泰人寿保险公司的核心偿付能力充足率和综合偿付能力充足率均为154.01%,风险评级为B,可以看出这家保险公司的偿付能力是非常好的,还是挺可靠。购置华泰人寿相关的产品,大家是不用担心的,存在理赔时无法拿到保险金的问题。

二、华泰人寿重疾险值得购买吗?

那么,今天的关键点来了,既然华泰人寿保险公司这么优秀,那它家的重疾险就肯定也很出色吗?学姐可不敢随意需结论,还是得先看看产品自身的保障内容如何。学姐今天就来揭开福佑金生重疾险的真面目,究竟会有什么样的结果呢?想知道答案就往下看吧。我们依旧先来看看福佑金生重疾险的产品形态图,以便我们理解:

大致看一下保障图,福佑人生重疾险的保障内容还不错,但是仔细一看过后这款产品也就一般吧,因为它的这些缺点很容易让人劝退:

1. 缴费期限设置鸡肋

福佑金生重疾险最长可以分为20年缴费,然而这个缴费期限只提供年龄在28天-45周岁的人群选择。

大家都知道,缴费期限越长,被保人每年在保费支出上就有所减少,这样承担的经济压力也能相应减小。现在市面上重疾险的缴费期限最高达到30年,福佑金生重疾险与之进行比较,明显就比较差劲。

那对于不同的缴费期限,大家该如何进行选择呢?下面就告诉你答案:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2. 中症赔付比例低、赔付次数少

福佑金生重疾险的中症保障提供了50%保额,而一款优秀重疾险的中症赔付比例可高达60%,这二者之间整整相差了10%,倘若是50万的保额就相差了5万元,100万就是10万,这不管怎么想对于被保人来说都是不划算的。

除此之外,福佑金生重疾险的中症赔付次数也是区区就1次,太让人失望了。人一生当中会罹患多少次中症是未知的,倘如被保险人诊断出两次中症,但是该款福佑金生重疾险才赔偿一次保额,那第二次中症的治疗费用又该从何而来呢?

所以说,该款福佑金生重疾险在这一方面上真的太差劲了。

3. 缺少恶性肿瘤二次赔保障

恶性肿瘤,就是平常我们在讲的癌症。

恶性肿瘤是重疾里面的一个大杀手,发病的几率很大,然后,患过癌症的人群有很大概率会二次复发。所以,目前好多重疾险为了把产品做的很佳贴合被保人的需求,都囊括了恶性肿瘤二次赔的可选保障。

并没有提供恶性肿瘤二次赔付。

福佑金生重疾险的更多保障分析,学姐整理在这篇文章中了,喜欢的朋友不要错过了:

《福佑金生重疾险怎么样?这些缺陷要万分留意!》weixin.qq.275.com

综合考虑,福佑金生重疾险表现的很不出众,它的缴费期限设置很逊色,中症赔付比例比较低、赔付次数少,还没有恶性肿瘤的二次赔可选保障,绝对与好产品沾不上边了。可是,华泰人寿保险公司的实力可不容小觑,倘使大家看上它家的别款重疾险,可以放心投保。末尾,学姐还想再絮叨一句,尽管福佑金生重疾险不值得投保,但毋庸置疑华泰人寿保险公司其它性价比高的重疾险,我没有客观、理性的看待每一款产品,不能统一下结论。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章