提问:![]() 关于xxx关于xxx

分类:人保寿险人人保3.0重疾险

关于xxx关于xxx

分类:人保寿险人人保3.0重疾险

优质回答

近期,人保寿险新产生了一款重疾险,那就是人人保3.0重疾险,听闻这款重疾险还可以附加两全险,在基本保障上特别完善,而且对重疾的保障力度大……

很多朋友也是听到了这样的风声,都跑来问学姐,想知道这款产品的保障究竟如何?都有哪些优缺点?值得投保吗~

那就趁着这个机会,学姐来给大家伙做一个全面的测评!

测评结论已经给朋友们放在下方了,赶时间的朋友赶紧去看看吧:

《人人保3.0重疾险保障顶呱呱?看完这点再说话!》weixin.qq.275.com

《人人保3.0重疾险保障顶呱呱?看完这点再说话!》weixin.qq.275.com

一、人人保3.0保障如何

不说那么多了,先上产品保障图:

由这张图我们能够看到,人人保3.0它仅仅只是一款单次赔付重疾险,基本保障方面含有了重症、中症、轻症保障,另外还有身故责任和被保人轻中症豁免责任,相比来看,保障是全面的。

我们来了解一下这款产品具有哪些优缺点……

优点一:提供重疾额外赔保障

有关于重疾保障这方面,人人保3.0给120种重疾都设置了保障,赔付次数限制一次,那要是被保人年龄在没有满60周岁之前,就被确诊为重疾险,而且还是与理赔相吻合的,可获赔150%保额;

要是被保人在满60周岁(包含60周岁)之后,被确诊为重疾,并且还符合理赔标准,那么会赔付100%的保额。

之外人人保3.0还配置了重疾特定年龄额外赔的这个保障。做得很人性化了,建议追求高保额的人选择,值得点赞!

当然,市面上还有不少提供特定年龄额外赔保障的优质重疾险,比如凡尔赛1号重疾险,不仅对于重疾的保障方面设置了额外赔付,而且在轻中症方面也有提供额外赔付:

若被保人在60岁前首次确诊重疾,于是也可以获得基本保额180%的赔偿,在60-65周岁首次确诊重疾,就可以理赔130%基本保额;

好比,被保人在60岁前首次确诊中症或轻症,可额外赔付15%基本保额,就这个理赔力度而言,真心很完美

对凡尔赛1号重疾险感兴趣的小伙伴可以看这篇精华测评:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

那些比较追求保障力度大,并且高保障额度的小伙伴儿们,来看看这款产品吧!

优点二:缴费期限灵活多样

针对缴费期限方面,人人保3.0设置了两种缴费方式,一次性交清(趸交)和分期交纳,其中分期交纳提供5年、10年、15年、20年和30年等5种交费期限。

投保人可以根据自己的实际情况和经济状况自由选择:

若预算比较多,有的朋友在购买重疾险之后不想每年都去支付一次保费,可以一次交完;

若经济条件不是特别好,假设有朋友想用分期缴费的方式让自己的保费压力得到缓解,可以采用分期缴纳的方法。

当然要选择合适的缴费期限,也有一些学问,三言两语也说不清,若有疑问,可以看这篇干货深入了解:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

看完了优点之后,紧接着我们来看看人人保3.0到底有哪些缺点,需要我们注意的:

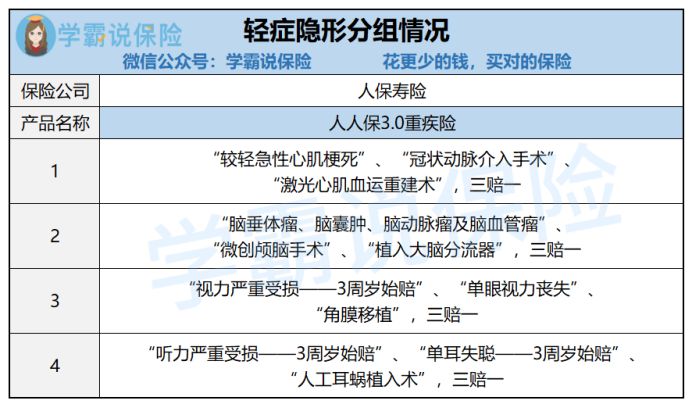

缺点一:轻症含隐形分组

在轻症保障这块,人人保3.0保障了40种轻症疾病好比说,被保人确诊可以获得理赔30%保额,最多可以享受三次赔付。这个轻症保障很一般。

但把条款深扒以后,学姐发现人人保3.0的轻症保障方面设置了很多隐形分组,即对于某几种疾病,只能采取“几赔一”的方式!

比如对于“较轻急性心肌梗死”、“冠状动脉介入手术”和“激光心肌血运重建术”这轻症情况就采取了“三赔一”的方式!

这样对于轻症的理赔条件又多了一些限制,这样做对被保人而言是不好的……

用另一种说法,这款产品的轻症保障是否好,重点不光是重疾险提供保障的轻症数量多少以及赔付力度如何……

也是要看重疾险产品有没有设定上较为完整的高发轻症疾病保障,或者是有没有隐藏着“隐形分组”这样的弊端!

学姐就不在这细说轻症保障到底怎么分析,想更加深入了解的朋友可以戳下篇干货呀:

《重疾险的轻症数量是不是越多越好?》weixin.qq.275.com

二、人人保3.0值得入手吗

综合来看,人保寿险的人人保3.0重疾险虽然配备保障齐全、重疾赔付力度比较大、等待期设置的不是很长、保障期限和缴费期限设置的也很灵活等等优点;但同时具有轻中症无额外赔保障、轻症却还有隐形分组等不足,

如果说你准备入手这款产品的话,首先你要看看自己是否能够接受这些缺点。

如果说这款产品并不能满足大家的需求,那就去研究一下市面上其他重疾险,比较出色的产品可不少。

它已经被学姐整理出来了,若想了解,可以看这篇文章,肯定会挑选到适合自己的产品!

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "人保寿险人人保3.0可以保障几类疾病"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中荷传家保寿险 的 性质

下一篇: 中意臻享一生简介

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章