提问:![]() 皮肉観客

分类:信泰完美人生守护2021的保障如何有谁分析一下吗

皮肉観客

分类:信泰完美人生守护2021的保障如何有谁分析一下吗

优质回答

大家都熟悉的是信泰人寿中的超级玛丽和达尔文系列,而今年信泰人寿新推出的完美人生守护2021也备受关注 ,也成为了“高性价比的重疾险”行列中的一员,重疾最高赔付180%基本保额,能够拿到最高赔付260%基本保额赔付的前提是患有特定少儿重疾的小朋友且还未年满18周岁,真的可以说是非常靠谱了!

那么完美人生守护2021到底为我们提供了哪些保障内容 ?这款保险本身又有什么优势和劣势,值得我们参考?接下来学姐就给大家介绍一下这款产品的优缺点到底有哪些~

在正式测评之前,我们先来看看完美人生守护2021与市面上热门重疾险的对比表:

《完美人生守护2021与全国热门的136款重疾险对比表》weixin.qq.275.com

《完美人生守护2021与全国热门的136款重疾险对比表》weixin.qq.275.com

一、完美人生守护2021的优劣势大公开

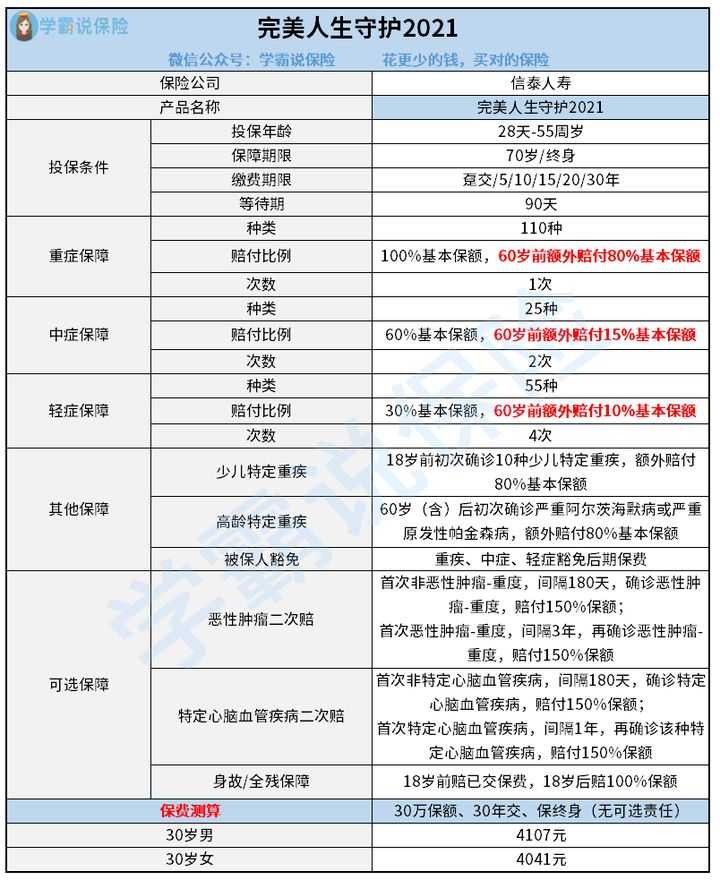

不多说,让我们根据保障内容图来看一看,完美人生守护2021到底给我们提供了什么保障:

看完这张图,我们得出的结论是除了重疾、中症、轻症以外,完美人生守护2021还附带有少儿特疾和高龄特疾额外赔,可选恶性肿瘤二次赔、特定心脑血管疾病二次赔、身故/全残保障,能看出来它的保障内容是比较全面的。那么这款完美人生守护2021分别有些什么优点和缺点呢?

优势:

1. 重疾额外赔付比例高

完美人生守护2021保障的重大疾病种类数量为110种,均是100%基本保额的赔付,被保人要是60岁之前首次确诊合同规定的重大疾病,可额外给予80%基本保额的赔付,相当于最高赔付180%基本保额。若所购买的保额为50万的话,那理赔金就高达90万,几乎是2倍的保额,这也太香了!

60岁之前乃是一个人的黄金时期,这个时期的家庭责任也重,拥有更全面的保障是理所应当的。假如被确诊重大疾病,治疗需要开销,又没有办法挣钱,对家庭的伤害很大,保险规定的赔偿比例越高,你就越有能力去选择更好的治疗方式,产生的经济损失可以得到有效的弥补,能够减少对家庭经济带来的打击。

假如你无法对额外80%的赔偿比例感到满意,有一种重疾险你一定要知道,这种重疾险能够额外赔付100%:

《复星联合福特加重疾险怎么样?仅凭这一点我就不会买!》weixin.qq.275.com

2. 超高的中轻症赔付比例

有25种中症被包含在完美人生守护2021当中,并且有两次赔付,赔付的比例是60%,没到60岁的时候,第1次被发现得了中症。可以另外得到15%基本保额的赔付,发现患有中症疾病的时候年纪在六十岁以下,能享受的赔偿最多就是75%的基本保额。

完美人生守护2021在轻症上提供55种,有4次赔付机会,赔付占比是30%,首次查出得了轻症时在60周岁以下的年龄,有10%基本保额的额外赔付,也就是说,轻症60岁前最高赔付40%基本保额。

假如再和市面上相同类型的产品相对比,在现在完美人生守护2021中轻症和中症拥有的赔付比率都是属于很高的水准。

和重症相比较来说的话,中症和轻症不是小病小痛,在病情是处于中等和轻度的疾病下,虽然治疗重疾所花费的医疗费很高,不过在治疗中症和轻症时会用到一笔不小的费用,治疗费用可能会达到几万到十几、二十万不等,越高的赔偿比例带来的治疗资金就越多,减少了转化成重大疾病的概率。

3. 有少儿特疾和高龄特疾额外赔

完美人生守护2021保障10种少儿特疾,分别是白血病、重大器官移植术或造血干细胞移植术、严重脑炎后遗症或严重脑膜炎后遗症、重型再生障碍性贫血、感染性心内膜炎、严重全身性重症肌无力、重症幼年型类风湿 性关节炎、疾病或外伤所致智力障碍、重症手足口病、严重川崎病,这些都是属于比较高发的少儿重疾,就说在少儿的保障内容的设置上,相对来说还是比较完美的。

被保人在18岁之前被确诊为10种少儿特疾中的一种,就可以外赔付80%基本保额,还有00%的基本保额和60岁前额外赔付80%的基本保额,最高可赔付260%基本保额 ,想要获取130万的理赔金,只需要购买50万的保额,真的是非常大方了!

另外,完美人生守护2021这款产品还添加了对于高龄特疾的额外的赔付,倘若被保人在大于60岁(含)时初次患上严重阿尔茨海默病或者是严重原发性帕金森病,就可以额外获取到赔付金额,该金额占基本保额的80%,即最高可获得180%基本保额,这在一定程度上体现了对于老年人高发疾病的关爱,对于老年人来说特别的好。

但是完美人生守护2021在少儿保障方面还是做得不够好,不好的是,对于赔付年龄限制的比较严格,如果想要给小孩子买重疾险的父母们,这款少儿重疾险值得一看:

《新产品妈咪保贝新生版,还是有这些不足......》weixin.qq.275.com

4. 高发重疾二次赔付比例高

完美人生守护2021还可以选择附加恶性肿瘤和特定心脑血管疾病二次赔,不管你首次确诊是不是恶性肿瘤或特定心脑血管疾病,主要是过了间隔期之后,赔付就能达到150%基本保额。

根据大数据统计,恶性肿瘤和特定心脑血管疾病复发率和转移率比较高,赔付比例和拿到手的钱是成正比的,赔付比例越高,拿到手的钱就越多,也就有更有利于与疾病进行抗争了。

劣势:

最高保额有限制

说白了,买重疾险就相当于买保额,保额能够直接决定理赔的钱有多少,保额和保费有一定的关联,保额越高,保费就多。

完美人生守护2021的保额限制在46万,别的重疾险有着50多万,70万等等的最高保额,学姐不太建议那些想要得到高保额的人群来购买这款重疾险。

但其实买重疾险的话,不一定所有的保额都买在同一款重疾险上,如果达不到你想要买的保额,就在买两三份重疾险每种重疾险的条规设置都有差异,并且保障内容也有不同之处,这样保障会更加的全方位,可用一个完美人生守护2021焕新版,再附加别的一款或两款重疾险,这样大家就会更加喜欢。

完美人生守护2021做的不好的地方不只有这一个,还有一个缺点影响十分重大,但却很少有人看到,在买之前必须了解:

《网上都说「信泰完美人生守护」好,这是真的吗?一文章告诉你真相!》weixin.qq.275.com

二、完美人生守护2021与同类产品相比,是否值得买?

学姐前面对于完美人生守护2021的优势劣势的分析,大家阅读之后应该可以观察到,这款产品的优势掩盖了它的劣势,而且完美人生守护2021的保障内容内容,赔付比例也是比较高的,还是一款比较优秀的重疾险。

那完美人生守护2021与自家的达尔文5号焕新版对比怎么样呢?哪个更值得买?为了让大家看得更加清晰,我做了一张对比表:

完美人生守护2021与达尔文5号焕新版的保障内容很相似,赔付比例整体来说相差不大,仅限个别保障存在不同。

譬如完美人生守护2021设立了少儿特定重疾和高龄特定重疾这两项保障内容,那么达尔文5号焕新版这款产品在晚期重度恶性肿瘤关爱金这个方面设置了相应的保障。

就保费而言,其他两款产品之间也是存在差别的,在同样条件下,30万保额,30年交,保终身,30岁男性买完美人生守护2021比达尔文5号焕新版便宜一点,可是女性到了30岁时,再去购买达尔文5号换新版会比完美人生守护2021价格稍便宜一点,不过价格都相差不大。

总结上文,完美人生守护2021和达尔文5号焕新版这两款产品还都算得上的比较出众的重疾险,各有各的特点,主要是看你会偏向哪些保障,如果看重少儿特定重疾和高龄特定重疾保障,应该选用完美人生守护2021;假如你看重的是晚期重度恶性肿瘤关爱金的,那么可以选用达尔文5号焕新版。

当然,要是大家觉得只探究这两款产品还不能够满足的话,大可以选择一些市面上其他优秀的重疾险,我也给大家准备了一份重疾险榜单,兴趣比较浓厚的朋友可以戳开下面进行阅读:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "完美人生守护2021保险的条款究竟怎么样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 给1岁宝贝买哪款重大疾病险最好

下一篇: 中荷家业常青G款寿险怎么样的险种

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章