提问:

![]() 照顾我吗

分类:友邦保险和新华保险的年金险哪个好

照顾我吗

分类:友邦保险和新华保险的年金险哪个好

优质回答

不少年轻人只要出门,必点奶茶,蜜雪冰城的宣传歌布满了大街小巷,我们又了解到奈雪的茶,在港正式上市了,新式第一股就此诞生。

奈雪的茶这个品牌已经布满了大街小巷,但其实在对奈雪的茶的评价上网友们都有着自己的想法,认为它不好的网友的理由主要是觉得这家的奶茶价格偏高,也不是很好喝。

现实很多行业也有着相同的境况,大家不会随便就为品牌效应买单了,所以说公司的品牌名声响亮价格还比较高并不是说产品的质量就一定是好的。

就保险而言亦是如此,其实我们在众多保险产品中挑选的时候,不要一昧地追求名声大、实力强、品牌响的保险公司,其实这些方面做得好意义也不是很大。

看保险公司时,我们更应该关注保险公司的这些方面:

<strong>《当我们在看保险公司时究竟要看啥?》</strong>weixin.qq.275.com

<strong>《当我们在看保险公司时究竟要看啥?》</strong>weixin.qq.275.com

那拿友邦保险这样历史悠久的保险公司,跟比较低调行事的新华人寿保险来对比的话,那会怎么样?结果还挺出乎意料的!

一、友邦保险和新华保险公司对比!

购买保险时大家依然还会比较在意保险公司,所以为了解决大家的疑惑,我们对这两家保险公司的情况进行了一下对比:

1、友邦保险

友邦保险有限公司作为中国第一个成立的保险公司,有着上百年的发展历史。

作为全球排名前列的上市人寿保险集团,很多在中国保险历史发展过程中可以作为标志的大事都是友邦创造的,友邦是第一个把保险营销员的制度带到中国内地的外资保险公司、也是最早获得QDII资格的外资保险公司。

友邦保险实力不俗,在2019年位列《财富》世界500强榜单第388位,2020年入选2020年全球品牌价值500 强第95位,实力也是十分强劲!

学姐之前写过一篇友邦保险的文章,查阅这家公司的详情,大家可以通过这里去试试:

<strong>《网上都说友邦保险不好?是真的吗?》</strong>weixin.qq.275.com

了解实力之后,我们需要了解的就是保险公司最重要的方面——偿付能力,因为偿付能力可以反映出保险公司财务的稳定性,是一个保险公司偿还债务能力的重要体现。

银保监会规定:当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

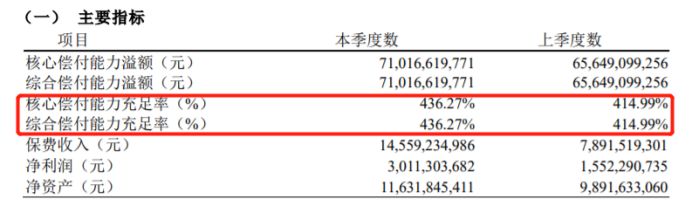

在2021年第1季度的偿付能力报告显示,友邦保险的核心充足率和综合偿付能力充足率竟是双双突破了400%,不愧是大牌公司!

而且友邦保险在2020年第4季度的风险综合能力评估中获得了A类的评级,就是说它具有相当高的风险承受能力。

2、新华保险

我们一起来了解一下新华保险,这家公司于1996年成立,注册资本超过31亿元。

在中国保险行业中它也是数一数二的专业级保险公司,它是一家大型寿险企业,然后当时同时在上海和香港两地同步上市。

另外,我们不光能在中国保险行业排名前10强的保险公司里看到新华保险公司,在世界财富榜排名前500强里也能见到它的身影,2020年1月3日,上榜2019年上市公司市值500强,排名第81。

新华保险虽然很低调,但实力也是不容小觑!

我们再来了解一下新华保险的风险综合评级和公司偿付能力:

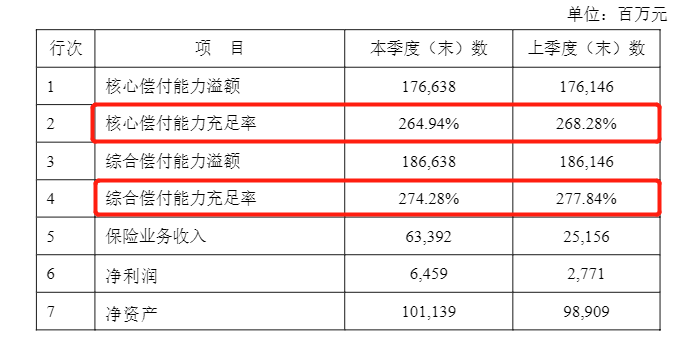

新华保险在2021年第1季度的核心和综合偿付充足方面已经高出银保监会制定的范围,在最近的风险综合评级中表现为A,实力相当雄厚,新华保险不论是实力,还是监管标准关于这些大家都不用担心的。

这两家保险公司的实力都很优秀,大家也没必要焦虑倒闭问题,并且尽管保险公司出现了上面我们提到的这些问题,是并不会对我们购买的保险产生什么影响的,要是不相信的话,可以来这里了解一下:

<strong>《保险公司破产了我买的保险怎么办?》</strong>weixin.qq.275.com

二、友邦保险和新华保险的年金险谁更好?

把保险公司了解透彻后,想入手年金险的话,入手之前,友邦和新华保险的年金险对比一定得看一下:

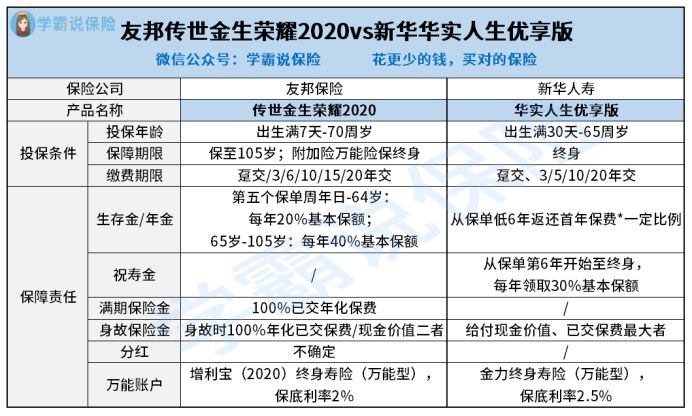

学姐对比的是友邦的传世经典荣耀2020,和新华的华实人生优享版这两款,我们来直接比较一下它们的优劣势:

1、提供万能账户

作为年金险,保险公司为它们各自都分配了万能账户,若是受益人还没有打算领取年金险,就可以把年金放入万能账户里面进行复利增值,对我们来说也是获得收益的一种方法。

可是传世金生荣耀2020的万能账户保底利率设置太低了,仅有2%,华实人生优享版这款产品的保底利率是2.5%,将其于市面上万能账户保底利率为3%的年金险相比,这两款产品就显得没那么好了。

况且万能账户在它的产品上也不是像我们想象中的那么卓越的,学姐建议大家来研究一下这篇文章,为了更好地避坑:

<strong>《用万能险理财,收益稳定又安全?》</strong>weixin.qq.275.com

2、友邦传世金生荣耀2020的分红不确定

传世金生荣耀2020这种产品之所以能够吸引人,是因为它的分红,但是能够拿到多少分红,合同里是没有说的,用户也得不到什么承诺,根本无法确定收益。

对于分红型产品来说,投诉率高很常见,间接的说明分红型产品有着人们不知道的事情。

究竟是什么导致分红型产品的投诉率较高呢,我们一起看看:

<strong>《为什么分红险投诉那么高?》</strong>weixin.qq.275.com

3、新华的华实人生优享版收益不高

华实人生优享版年金险这款产品优势并不大,所以直接看看它的收益情况。

以30岁起投保,90岁结束,来进行一个计算,而现在受益人一个可以领取的收益就是:1567200元,去掉已交的保费1172000元,收益实际上就是395200元,年华的收益率算下来在0.7%左右。

而收益不是随时领取,需要等待很多年才能领取的,时间久还不说,收益还不是那么的理想,很少。

这一对比出来简直就很意外了,两家公司的年金险都不是那么的理想,既然这样,不如去看看其他公司,其实小公司的产品性价比也非常的好。

学姐很用心的为大家准备了一份有关于高收益年金险的保险公司,你也许能找到合适的:

<strong>《想买高收益年金险?这10款别错过了!》</strong>weixin.qq.275.com

以上就是我对 "年金险里新华人寿对比友邦人寿哪个更有用"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 弘康弘利相终身寿险住院可以报销吗

下一篇: 光大永明终身寿险保险 保险公司

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章