提问:![]() 牵风尽相忘

分类:豁免

牵风尽相忘

分类:豁免

优质回答

豁免是保费豁免,保费豁免的实用性很强,可以把家庭所承担的经济压力减轻不少。对于豁免还不太明白的朋友可以再看看这篇文章: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

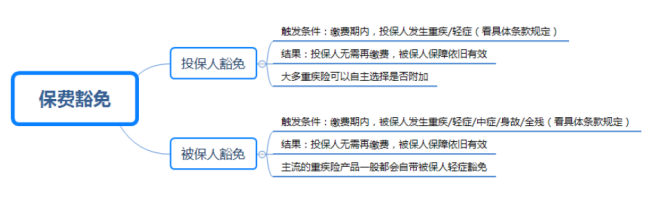

保费豁免是指在保险合同规定的缴费期内,投保人或者是被保险人发生合同合约的保险事故,比如身故、轻症、重疾等,之后可以不再交剩下的保费,但仍享有原来的保障。

保费豁免有投保人豁免和被保人豁免两种。下面这张图很直观的描述了它们两者的区别:

目前重疾险市场大多产品是自带被保人豁免,投保人豁免可附加。父母在给孩子投保、夫妻互保最好附加投保人豁免。

如果附加了投保人豁免条款,投保人和被保人一样需要健康告知,并且投保人豁免的保费低,一般是不支持核保的,健康告知会比被保人健康告知更加严格。关于如何应对健康告知,我这里有一份很详细的攻略,拿走不谢:《投保时,健康告知有什么小技巧?》weixin.qq.275.com

买保险前需要提前了解清楚保费豁免这个知识点,想买好保险不仅需要掌握前面所说的知识点,还需要掌握这些重要知识点,详见:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com

全网同号: 学霸说保险,欢迎搜索!

以上就是我对 "小雨伞嘉贝保少儿重疾险的被保人豁免是什么意思?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 平安福健康保险可不可以报销矫正牙科

下一篇: 中英人寿保险公司信誉度怎么样?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章