提问:

![]() 一世流离

分类:平安终身防癌医疗险

一世流离

分类:平安终身防癌医疗险

优质回答

支付宝的防癌医疗险大火之后,各大保险公司纷纷推出防癌医疗险,平安也紧接着,终身防癌医疗险终于不再只有支付宝上面才有。那平安终身防癌医疗险到底如何, 看完这篇测评再决定要不要买~

在此之前,不清楚防癌医疗险的小伙伴,直接看这篇文章就清楚啦: 《防癌医疗险究竟是什么?全网最详细解析!》weixin.qq.275.com

《防癌医疗险究竟是什么?全网最详细解析!》weixin.qq.275.com

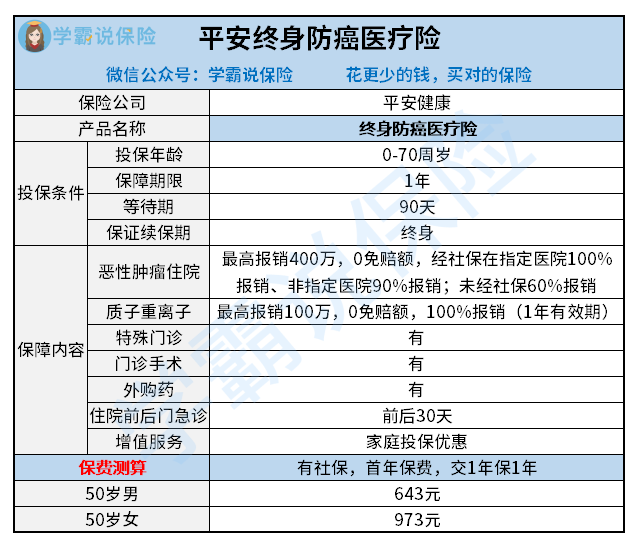

话不多说,我们先看平安终身防癌医疗险的保障内容:

学姐看完了平安终身防癌医疗险的保障之后觉得有点一般。

它的优点除了保证终身续保以外,总体来说和别的防癌医疗险并没有很大的差别,重点是还有不少瑕疵……

1.平安终身防癌医疗险有终身保额限制

想买保证续保终身的产品本身就是想让自己终身都有保障。但是平安终身防癌医疗险终身限额800万元。这就意味着要是不幸患癌,赔付完了这八百万保额,即使说着保障终身,这样也不能再续保了。而别的医疗险一年限额400万,一年一年保,800万只是别的医疗险两年的保额。

2.平安终身防癌医疗险非指定医院只报90%

在别的医疗险只要是二级或二级以上公立医院普通部就能100%报销的情况下, 不过嘛平安终身防癌医疗险的100%报销的条件比较苛刻,只能在它规定的几十家医院里面才可以。在非指定的医院治疗癌症的话,就只能报销90%了。癌症的治疗费用最少都需要十万,这差了的10%比例,换算到治疗费上,差距直接万元起步。

可它的不足还有很多,具体的可以戳这篇文章了解了解:《被网友吹爆的平安终身防癌医疗险的这些缺陷不可忽视!》weixin.qq.275.com

学姐给大家一个建议, 在身体条件还不错的情况下,优先考虑配置百万医疗险更实在,既有癌症保障还有别的医疗保障, 比起平安终身防癌医疗险更加全面一些。具体有啥值得推荐的医疗险呢?直接看这篇文章吧:《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "平安终身防癌医疗保险弊端"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 渤海人生前行无忧和超级玛丽2021保险

下一篇: 太平洋东方红少年智 怎么样

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章