提问:![]() 回忆说忘记了

分类:康乐金生C款重疾险

回忆说忘记了

分类:康乐金生C款重疾险

优质回答

不久前,建信人寿保险公司推出了康乐金生c款这款返还型重疾险。

消息称,康乐金生c款不仅有保障,到期还能归还130%保额的返还金!

这个条件确实诱人,也许是因为这个原因,这几天后台超多私信都是关于康乐金生C款重疾险的。

于是,学姐决定给大家测评一下建信康乐金生c款重疾险,分析一下这款产品就行怎么样。

在此之前,这些重疾险购买注意事项一定要掌握,让你成功避坑:

《靠谱的重疾险都长这样!》weixin.qq.275.com

《靠谱的重疾险都长这样!》weixin.qq.275.com

本文重点:

>>建信康乐金生C款优缺点深度分析!

>>建信康乐金生C款值得买吗?

一、建信康乐金生C款优缺点深度分析!

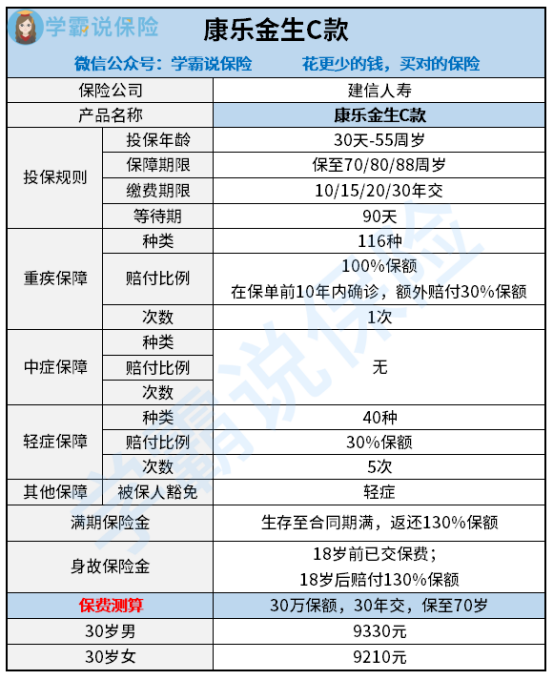

不吊大家胃口了,还是先看产品保障图:

看完建信康乐金生c款的保障内容之后,发现这款产品的亮点还真的不少,学姐接下来就给大家测评一番:

优点一:等待期短

目前市面上还是存在很多重疾险等待期为180天,建信康乐金生C款却将等待期设计为90天,对比起来就很不错!

为啥学姐总想要跟大家说下等待期的时间呢?

一旦在等待期内出险,保险公司是不需要履行理赔义务的。

因此等待期越短,对我们当然是越好的。

优点二:缴费期限灵活

建信康乐金生C款缴费期限一共有4个,在这之中,30年是最长的缴费期限,比较灵活。

如果买了一样的保额,选择越长的缴费期限,每年所需缴付的保费就越少,可以有效降低投保人的缴费压力,这对投保人来说明显是有所帮助的。

由于以上原因,学姐一直和大家强调选缴费期限时,要往长了选。

有关缴费期限的知识点,这篇文章里有详细解释,有疑惑的可以看一看:《缴费年限应该怎么选?》weixin.qq.275.com

优点三:轻症保障力度优秀

就轻症保障来讲,建信康乐金生C款的赔付比例为30%保额。

和目前市面上大多数重疾险的轻症赔付比例一样,建信康乐金生C款算是站在优秀重疾险的及格位置上,并且轻症赔付比例有5次,而很多重疾险轻症只能赔付1次。建信康乐金生C款明显更出色!

看到建信康乐金生C款有这么多优点,是不是有些心动了?建议冷静下来,看完建信康乐金生C款的缺点再说吧!

缺点一:重疾额外赔付比例低

投保了建信康乐金生c款,被保人在保单前10年内确诊重疾,保险公司会额外赔付30%保额。

这个额外赔付比例,学姐看见都长叹了一口气。

目前市面上优秀的重疾险,比如阿童沐1号,在重疾保障上可额外赔付100%保额。

学姐之前也写了一篇关于阿童沐1号的详细测评,感兴趣戳:《复星联合「阿童沐1号」重疾可额外赔100%!是真的吗?》weixin.qq.275.com

这样一看,建信康乐金生c款真的毫无优势可言。

缺点二:缺乏中症保障

学姐之前一再强调,一款优秀的重疾险轻症、中症、重疾等基础保障应该要全面,

建信康乐金生c款在保障方面缺少了中症!

假如被保人不小心罹患了中症疾病,这样子是很难达到建信康乐金生c款重疾险的赔付标准的,保险公司自然就不会赔付保险金了。

何况市面上已经出现了有前症保障的重疾险——康惠保旗舰版2.0,如果想了解更多关于康惠保旗舰版2.0的信息可以点这里哦:

如果想了解更多关于康惠保旗舰版2.0的信息可以点这里哦:《在重疾新规面前康惠保旗舰版2.0还能站得住吗?》weixin.qq.275.com

缺点三:不保障原位癌

虽然说建信康乐金生c款的轻症保障还不错,但是细心的学姐发现,剔除了原位癌保障!

就把原位癌给列入高发轻症疾病了,在重疾新规下,不再硬性规定重疾险在轻症保障方面的疾病了。

现在还是有很多重疾险保留了原位癌的保障,对比之下,建信康乐金生c款就显得很不怎么样了。

二、建信康乐金生C款值得买吗?

大众青睐返还型重疾险的原因,看中的不过就是“有病时有钱治病,没病能返钱”的功能。

建信康乐金生c款作为一款返还型的重疾险,倘若被保人生存至合同期满,保险公司就会付给你130%保额作为满期保险金。

市面上的返还型重疾险大部分都只能返还100%的保额。对比之下,确实挺好的。

但是认真思考一下,建信康乐金生c款,这一款重疾险产品,其保障内容并不全面,赔付能力也不强。

至于返还金额方面,尽管对于同类产品来说,它的给付比例更优秀,却要保障期满才能领到这笔保险金,并不灵活。

是不是值得买,相信大家也已经心中有数了。

学姐建议:投保必须谨慎,货比三家才是真。如果你最近想买重疾险,《新定义重疾险大pk,最值得买的十款重疾险推荐!》weixin.qq.275.com

以上就是我对 "康乐金生C款重疾险能线下购买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 微医保终身要不要附加

下一篇: 大家爱家多倍版重疾险怎么买,全面分析

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章