提问:

![]() 几场春戏

分类:平安安心无忧返还型重疾险

几场春戏

分类:平安安心无忧返还型重疾险

优质回答

近日,平安人寿出了一款全新的返还型重疾险,由平安安心无忧两全险为主险,附加平安安心无忧重疾险,保障貌似挺丰富?那么平安人寿的这款安心无忧重疾险的保障内容究竟如何呢?返还保费是真的吗?接下来马上给大家详细分析一下这款产品。

要是想更为全面地了解平安安心无忧返还型重疾险可以看这篇测评哦: <strong>《可以返还保费额安心无忧重疾险真有那么好?》</strong>weixin.qq.275.com

<strong>《可以返还保费额安心无忧重疾险真有那么好?》</strong>weixin.qq.275.com

一、平安安心无忧返还型重疾险的基本情况

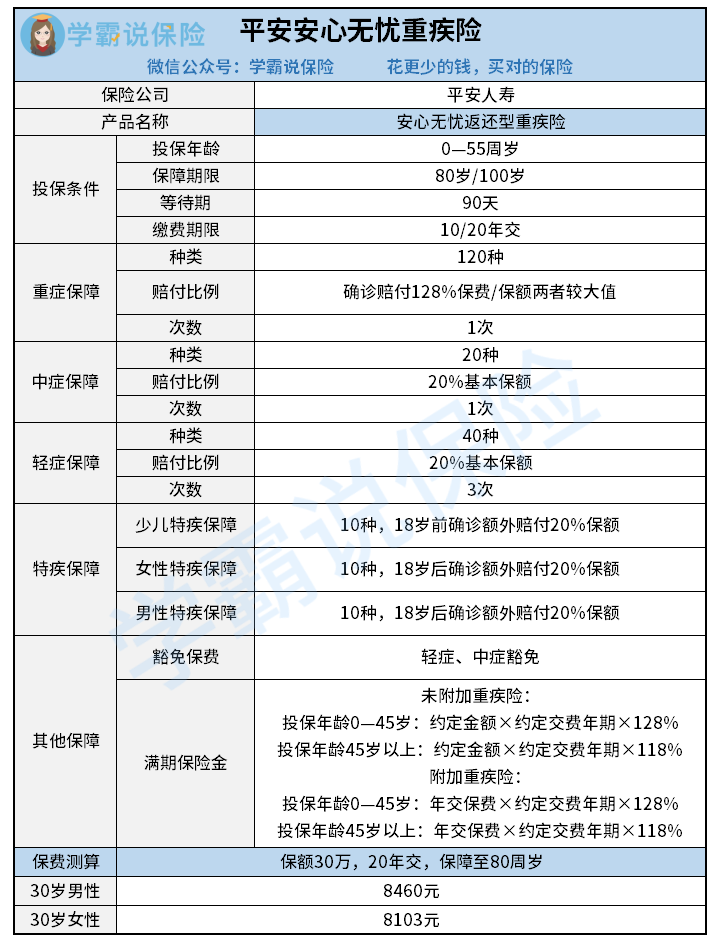

废话不说,先来看一下安心无忧返还型重疾险的产品图吧:

1.投保规则

安心无忧重疾险的承保年龄范围比较小,只承保0~55周岁的人群;

保险期间可选到80岁或者100岁,缴费期间只有10年和20年这两个选项可以选择;

等待期有90天,设置比较人性化。

2.疾病保障

安心无忧保障120种重疾,赔付1次,赔付金则有保额或者保费的128%,两者取一个较大值,赔付比例中等;

中症保障含有20种中症,也只赔付1次,赔付20%基本保额,赔付力度确实是比较低了;

轻症保障则有40种,共赔付3次,赔付20%的基本保额,与其他的重疾险的轻症赔付水平相比,相差并不大;

安心无忧还有贴心的特疾保障,再有面对少儿的特疾保障,如果是18岁前确诊的话,就能有额外20%的赔付;以及有男性和女性的特疾保障,只要是18岁之后确诊都会有额外的20%保额赔付。

3.其他保障

安心无忧重疾险还含有豁免保费的保障,后期的保费可以豁免,一旦确诊轻症、中症;

安心无忧作为一款两全险,其中一项保障内容为”满期保险金“,保险金额的确定分为一下2种情况:

没有附加安心无忧重疾险,只有主险的话,满期保险金是以“约定金额”乘以“缴费期间”作为基本保额,被保险人投保的时候年龄在0到45周岁(包含45周岁),能获取基本保额的128%;若被保人年龄超出45岁,可拥有118%基本金额;

如果投保人还附加了安心无忧重疾险,就把“主险和附加险年缴保费之和”乘以“缴费期间”当做赔偿金,如果投保的时候是在45岁或者之前,会返还128%基本保额;如果是45岁之后才投保,则返还118%的基本保额,这个设置不得不说较为合理。

平安安心无忧重疾险的保障内容对比其他重疾险全面吗?<strong>《136款全国重疾险对比表》</strong>weixin.qq.275.com

二、平安安心无忧返还型重疾险的优缺点分析

1.平安安心无忧返还型重疾险的优点

(1)满期有返还权利

安心无忧主险是两全险,如果保险期间没有出险且期满仍生存,就可以拿回118%的保额,或者128%已交保费,或许会抵消通货膨胀的影响。

(2)特定疾病设定了额外赔

虽然重疾险是附加的,不过在疾病保障上很有诚意,把重疾、中症和轻症都纳入保障范围,针对年纪和性别,还设置了少儿、男性、女性特疾的免赔额,提高了这款重疾险对消费者的保障力度。

除此之外,一款好的重疾险还应该具备哪些优点呢?详情请看:<strong>《了解这些,才能挑一款好的重疾险!》</strong>weixin.qq.275.com

2.平安安心无忧返还重疾险的缺点

(1)缴费期限太死板

缴费期限只能选择10年或者20年,而很多同类产品最多可以分30年缴费,在这方面,增加了投保人的缴费压力。

对平安安心无忧返还型重疾险还持观望态度?那就来了解一下新定义下的其他重疾险:<strong>《十大值得买的重疾险产品排行榜》</strong>weixin.qq.275.com

综上所述,平安安心无忧返还重疾险还是不错的,该产品的重疾赔付表现不错,能够防止老年人投保保费倒挂现象的出现。如果是预算较充裕、想投保返还型重疾险,又对保障有较高的要求,安心无忧返还型重疾险可以入手。

以上就是我对 "安心无忧返还型重疾险缺点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 复星联合达尔文5号荣耀版投保证件怎么填

下一篇: 哪里买达尔文5号焕新版便宜

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章