提问:![]() 十裡

分类:友邦保险和新华保险的年金险哪个好

十裡

分类:友邦保险和新华保险的年金险哪个好

优质回答

奶茶已经成为年轻人生活的一部分,蜜雪冰城的宣传音乐时时回荡在耳边,如今又得知奈雪的茶,正式在港交所上市了,成为新式第一股。

奈雪的茶已经广为人知,但其实在对奈雪的茶的评价上网友们都有着自己的想法,认为它不好的网友的理由主要是觉得这家的奶茶价格偏高,也不是很好喝。

其实不少行业也和它一样,并不是说品牌效应走到哪都行得通,产品质量也并不都是取决于公司的大品牌和高昂的价格的。

保险也是这样的,我们准备购入保险产品时,我们不可以看这个保险公司的名声大、实力强、品牌响就一股脑的买它公司的产品,这些的实际参考意义都是微乎其微的。

看保险公司时,值得我们关注的是这些:

《当我们在看保险公司时究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司时究竟要看啥?》weixin.qq.275.com

把历史悠久的友邦保险这种保险公司,和低调行事的新华人寿保险一对比,对比的结果会是什么呢?最后还挺让人想象不到的!

一、友邦保险和新华保险公司对比!

先关注一下保险公司也是大家买保险时依然会做的事情,所以我们首先一起来观看一下这两家保险公司的对比情况:

1、友邦保险

友邦保险有限公司是中国第一个成立的保险公司,它有着很长久的发展历史。

作为全球排名前列的上市人寿保险集团,在发展过程中可以作为标志的大事的事情在中国的保险史上都是友邦创造的,最早将保险营销员制度引入中国内地的外资保险公司就是友邦、与此同时,它也是最早获得QDII资格的外资保险公司之一。

在《财富》世界500强榜单中,友邦保险早在2019年就占有一席之地,排名第388位,2020年入选2020年全球品牌价值500 强第95位,展现出架海擎天的实力!

学姐之前写过一些保险的文章,其中就有一篇友邦保险的文章,大家可以试试通过这里来了解这家公司的详情:

《网上都说友邦保险不好?是真的吗?》weixin.qq.275.com

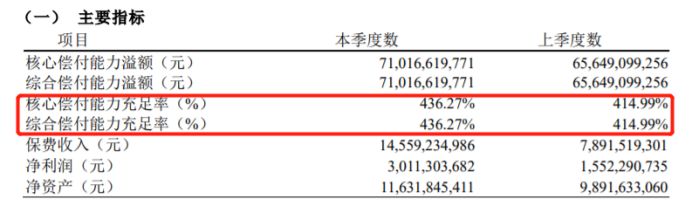

了解实力之后,我们来看保险公司最重要的能力指标——偿付能力,因为偿付能力是一个保险公司财务稳定性的衡量指标,是一家保险公司偿还债务能力的主要体现部分。

银保监会规定:当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

在2021年第1季度的偿付能力报告中我们看到,友邦保险的核心以及综合偿付能力充足率现已超过了400%,不愧是大牌公司!

并且友邦保险经过了2020年第4季度的风险综合能力评估是被划为A类保险的,说明该公司有足够强大的风险承受能力。

2、新华保险

现在该说说新华保险了,这家公司于1996年成立,注册资本超过31亿元。

说它是中国保险行业里的资深级保险公司也不为过,作为一家大型的寿险企业,同时在上海和香港两地同步上市。

此外,在中国的保险行业新华保险公司的排名都是前10强,更是世界财富榜前500强企业,2020年1月3日,上榜2019年上市公司市值500强,排名第81。

尽管新华保险比较低调,但实力强劲!

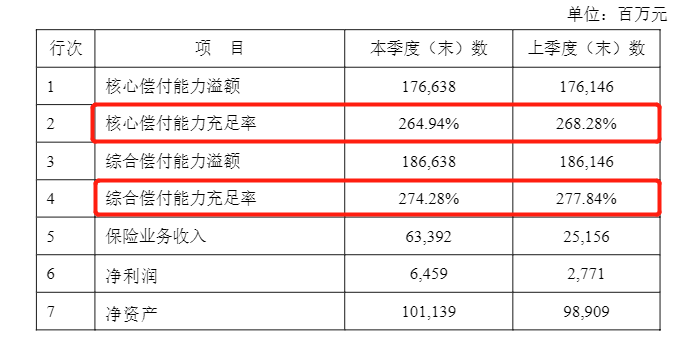

接下来学姐要给大家测评新华保险的偿付能力和风险综合评级:

新华保险在2021年第1季度的核心和综合偿付充足方面已经高出银保监会制定的范围,在最近的风险综合评级中表现为A,实力相当雄厚,新华保险在实力,监管标准这两天方面都让人很放心。

可以发现这两家公司的实力很强劲,基本不会涉及倒闭,而且就算保险公司有了上述的这些问题,我们依然可以放心的购买保险,大家如果不信的话,可以来看看下面的内容:

《保险公司破产了我买的保险怎么办?》weixin.qq.275.com

二、友邦保险和新华保险的年金险谁更好?

弄懂了保险公司的这些点后,打算选购年金险的话,入手之前,友邦和新华保险的年金险对比一定得看一下:

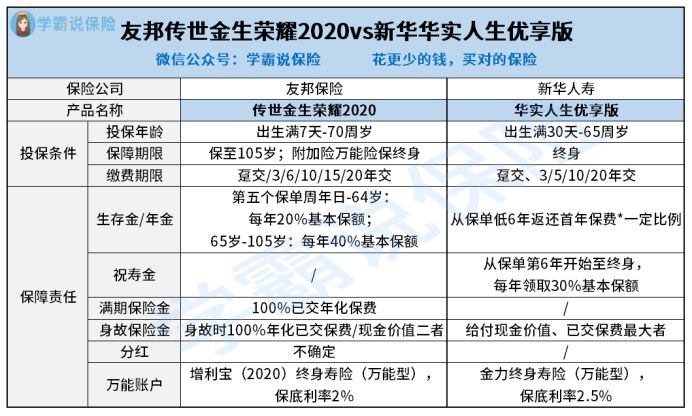

学姐就用大家都比较了解的友邦的传世经典荣耀2020,和新华的华实人生优享版来进行比较,这两款产品有没有什么优缺点呢:

1、提供万能账户

保险公司对于自己的年金险产品,都给配套了万能账户,若是被保人还不想马上领取年金险的话,就可以将年金放到万能账户里面去还能够复利增值,这也能算是获得收益的一种方式。

但是友邦推出的传世金生荣耀2020,其万能账户将保底利率定在了2%,华实人生优享版这款产品的保底利率是2.5%,将其于市面上万能账户保底利率为3%的年金险相比,这两款产品就让人没有那么动心了。

而且就万能账户而言,相关的产品也没有我们想象中的那么出色,学姐建议大家来浏览这篇文章,做到避坑:

《用万能险理财,收益稳定又安全?》weixin.qq.275.com

2、友邦传世金生荣耀2020的分红不确定

传世金生荣耀2020这种产品之所以能够吸引人,是因为它的分红,对于它的分红来说,合同并没有规定是多少,公司也不会给客户做出什么保障承诺,因此我们无法明确收益。

市场上有很多分红型产品常常都会遭到投诉,间接的说明分红型产品有着人们不知道的事情。

分红型产品的投诉率高的原因,大家最好看看:

《为什么分红险投诉那么高?》weixin.qq.275.com

3、新华的华实人生优享版收益不高

华实人生优享版年金险的表现比较一般,所以我们要从它的收益情况着手。

举个例子30岁开始投保,然后90岁结束,此时受益人共领取的收益是:1567200元,减去已交保费1172000元,实际收益是395200元,年华收益率大概是0.7%左右。

数年之后可以领取这些收益,然而这收益对受益人来说根本不是很理想,太低了。

两个大公司的年金险一比较,得到的结果居然都不那么尽人意,罢了,再去寻找其他的保险公司,其实一些小公司产品性价比也不错。

不过学姐已经早早的为大家准备好了一些高收益年金险的保险公司,你也许能找到合适的:

《想买高收益年金险?这10款别错过了!》weixin.qq.275.com

以上就是我对 "年金险里友邦人寿相比新华人寿谁家更有用"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 40多岁买三峡人寿福爱无忧需要关注的点

下一篇: 弘利相取出本金

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章