提问:![]() 幼稚怪

分类:合众嘉倍幸福终身重大疾病保险

幼稚怪

分类:合众嘉倍幸福终身重大疾病保险

优质回答

合众嘉倍幸福重疾险是合众人寿新出的一款多次赔付型重疾险。这款产品号称保障“嘉”倍、保额“嘉”倍、防护“嘉”倍,对被保险人关爱“嘉”倍,买它还能幸福“嘉”倍。

今天学姐就和大家看看这款合众嘉倍幸福终身重疾险,看看有什么吸引的地方。 《重点!今天我们来扒开「合众嘉倍幸福」的保障真面目,看看有啥亮点!》weixin.qq.275.com

《重点!今天我们来扒开「合众嘉倍幸福」的保障真面目,看看有啥亮点!》weixin.qq.275.com

在测评前,先给大家看一下合众嘉倍幸福终身重疾险的产品图:

由图可知,这款产品适合刚出生满28天的婴儿至65岁的中老人投保。保险等待期时长只有90天,算是比较短的了。

保险责任这方面来说,合众嘉倍幸福重疾险也有包含轻症、中症、重症保障,且初次确诊重疾,在满足合同约定的情况下还能额外获得100%基本保额的重疾特别关爱金赔付。合众嘉倍幸福重疾险基本责任里还有被保人豁免和身故/全残保障。

就这么看,合众嘉倍幸福重疾险还算是优秀的,保障全、投保条件宽松。别着急下手,有看过学姐之前发过这篇文章的朋友们就会发现,这款产品还是有不足的:《你知道优秀的重疾险长什么样吗?这里有你要的答案! 》weixin.qq.275.com

话不多说,直接来看合众嘉倍幸福重疾险的优缺点:

一、合众嘉倍幸福重疾险的优点

1、有承保原位癌

合众嘉倍幸福重疾险比较优秀的一点就是有把“原位癌”列入轻症保障的范围内。

原位癌这类疾病常常能在保险公司理赔报告“十大风险因素”里占一席之地,用大白话说,就是罹患率高。

不过,重疾险新规中“恶性肿瘤——轻度”的保障范围里已经不包含“原位癌”了,所以,为了顺应重疾险新规,很多很多保险公司已经不再承保“原位癌”。对比可见,合众嘉倍幸福重疾险在轻症保障方面还是比较优秀的。

2、疾病分组合理

在重疾保障方面,合众嘉倍幸福重疾险将承保的100种重大疾病分为6组,每组疾病只有一次理赔的机会。

很多小伙伴担心买分组的多次赔付型重疾险会很亏,其实这要取决产品的分组怎么样。《多次赔付的重疾险好不好?看完这些才明白了!》weixin.qq.275.com

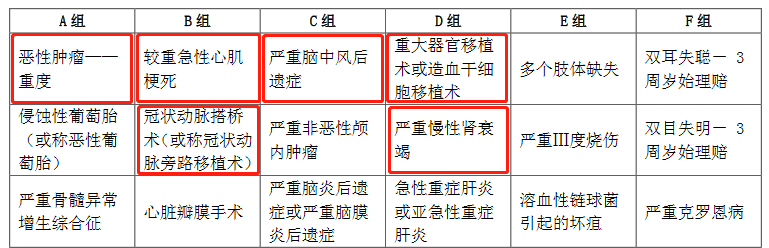

“恶性肿瘤”、“急性心肌梗塞”、“终末期肾病”、“冠状动脉搭桥术”、“脑中风后遗症”、“重大器官移植术”这6种疾病就已经占了重疾的80%左右。所以优秀的重疾险会把这6种疾病尽可能地分散开,从而提高对被保险人的保障。

从下图可以了解到,合众嘉倍幸福重疾险将6种疾病比较均匀的分在了四组疾病中,分组相当优秀。

看到这是不是更加觉得合众嘉倍幸福重疾险是一款值得入手的重疾险?冷静!先看完以下的缺点能不能接受再说吧。

二、合众嘉倍幸福重疾险的缺点

1、等待期条款严苛

等待期也称为保险公司的观察期。要是不巧在这段时间因为意外伤害之外的原因出现保险事故,保险公司是不用承担保险金给付责任的,所以等待期一般来说是越短越好。

但是别看合众嘉倍幸福重疾险的等待期只有90天这么短,其实它关于等待期的规定,跟其他的重疾险相比,还是比较苛刻的。如下图所示,不管被保险人在等待期内确诊的是轻症疾病还是中症疾病,保险公司不会通融,都会选择退还保费,并且终止合同。

然而有一些较为人性化的重疾险产品,有些规定了在等待期如果确诊轻症或中症,这时候对应的轻症和中症就终止保障了,不过其他保障继续有效。

2、没有高复发疾病二次赔保障

我们经常看到无论是单次还是多次赔付的重疾险,一种疾病也就只能赔付一次。有很多重疾险产品其实会给”重度恶性肿瘤“和”心脑血管疾病”这类复发率高的疾病提供二次赔。

但是在合众嘉倍幸福重疾险的保障内容中,我们并没有看到这些(保障)。要是疾病复发,那被保人只能自己掏钱治疗,不能再申请理赔了。

如果对恶性肿瘤跟疾病比较在意,你可以看看这些产品:《新定义重疾险大pk,最值得买的竟然是这十款!》weixin.qq.275.com

总结:

虽然相较于同类产品,合众嘉倍幸福重疾险的投保年龄更广,但是这款产品的费率相对较高,45岁男性投保30万保额,分20年交费,总保费高达36万多,已出现保费倒挂。再者在等待期方面合众嘉倍幸福重疾险也不占优势,要是身体状况一般般,想买这款产品的话还是要慎重。

至于在保障内容方面,合众嘉倍幸福重疾险还是很不错的,既有承保轻症疾病和中症疾病,也有承保原位癌,重疾分组也合理,最大的不足就是缺少高复发疾病二次赔保障。总的来说,合众嘉倍幸福重疾险比较适合身体健康的年轻人投保。

以上就是我对 "嘉倍幸福重疾险哪里卖"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 仁爱随行坑是什么

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章