提问:![]() 相伴手与共生

分类:买保险的注意事项

相伴手与共生

分类:买保险的注意事项

优质回答

第一次不管做什么事情都想求个超全攻略,让自己被坑的可能性降低。 如果最基础的一些知识自己都不知道那怎么知道自己是不是被骗了: 《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

如今给小孩子买保险的注意事项挺多的,但有两个比较主要的需要我们多留意,感兴趣的可往下了解:

买保险需要注意的事情多了去了,只要有了以下这些基本概念,就可以安全跳过大部分坑。

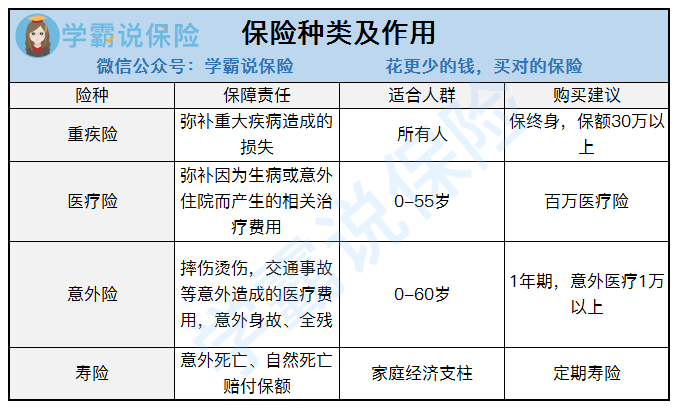

1.需要买的保险种类

购买保险之前首要了解自己是因为想解决什么问题才想买保险,有什么保险都不知道,你不被骗谁被骗。下面的几种是人身保险:

这几种保险保障的东西就图上的数据可以看到是有些相似又各不相同的,要想全面的保障,需要配置这四种保险, 就买一份保险还想要全面的保障,那有那么美滋滋的事。

2.买保险不能只看大公司

这是很多人买保险的一个错误认识。可是保险又不是一些生活用品, 越大的公司的产品质量就越高。那我们买保险不看公司的话到底需要看什么?看合同条款,其实就是让你看这个保险能够帮你避开什么风险,需要我们交多少保费。

保险的种类特别多,那些合同条款不是三两下就能看懂的,想让大家可以简单点看懂,我们把简单看懂合同条款的方法给安排上了赶紧去看看:

《买保险,这些坑必须注意!》weixin.qq.275.com

3.买保险一定要找到最优解

其实并没有什么最最值得买的保险, 好的保险不一定是最贵的或者最便宜的。就像雪花没有重复的,也不会有一款保险能够适合每一个人,因为每个人的收入状况、年龄体重都不尽相同,所有人都百分百合适买的保险是不存在的。我们究竟要看自己的那些方面再去买保险呢, 建议去右边看看: 《不同的人应该根据什么来购买保险》weixin.qq.275.com

买保险没有捷径,我们自己知道了一些保险的基本常识,网上自己一个人独立购买保险,还是朋友推荐购买的保险都有辨别好坏的能力。

以上就是我对 "给小孩子买保险,要注意哪些"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章