提问:![]() 忘归

分类:平安人寿

忘归

分类:平安人寿

优质回答

学霸说保险,专注保险测评!想知道平安人寿保险公司在全国排到了第几吗? 排名前十的保险公司除了平安还有哪些??weixin.qq.275.com

排名前十的保险公司除了平安还有哪些??weixin.qq.275.com

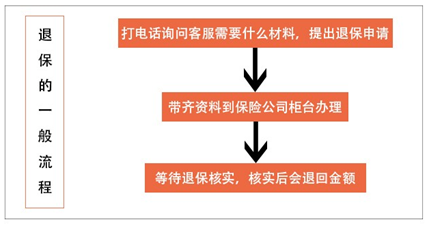

中国平安退保一般有以下流程:

平安保险有人寿、养老、产险三块业务,我们着重讲下人寿保险的业务。

一、平安人寿保险公司实力如何?

中国平安人寿保险股份有限公司成立于2002年12月17日,同时也是中国平安公司的麾下的一员大将。截至2017年12月31日,平安人寿注册资本为338亿元,在全国拥有42家分公司(含7家电话销售中心)及超过3,300个营业网点,寿险代理人达138.6万名。在最新的财富2019中国五百强企业排名中,中国平安高居第四。我们直接看图。

只有行业巨头中国人寿可以与之相媲美。拿其他保险公司来说的话,中国平安也是领先了多个身位的,中国平安的实力,直接、清晰地反映出来了。

二、平安人寿的偿付能力如何?

偿付能力强不强,关系到我们获得的保险金。这个能力越强,越不用担心赔付不能的问题,保监会对保险公司偿付能力考核有两大硬性指标,这意味着核心偿付能力充足率要高于50%,同时也是我要做到的是,综合偿付能力充足率要高于100%。下图是中国保险行业协会公布的中国平安赔付能力数据。

表格中的核心偿付能力补足率、综合偿付能力补足率等多项数据表明了,这些数据清晰、直观地反映除了平安保险公司的强大。

三、服务评级

银保监对保险公司咨询、回访、投诉等多个业务流程进行评价,得出保险公司的服务评级服务评级设定为A、B、C、D四大类共10级。中国平安在其中是A级的高等级,在行业中也是少有的。

四、说了这么多,平安人寿到底卖什么产品呢?

中国平安人寿会出售寿险、理财储蓄险、重疾险、少儿险等等五花八门的产品。

我们一起看图。

图中都是各大险种中比较值得购买的产品,由于篇幅问题,给大家推荐3篇文章,帮助大家了解平安的产品。

网上都说「平安大小福星」不好,是真的吗?weixin.qq.275.com

网上都说「平安e生保」不好,是真的吗?weixin.qq.275.com

以上就是我对 "急:中国平安保险如何退保??"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 如何办理中国人寿保险退保?

下一篇: 平安保险买完之后能退吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章