提问:![]() 逮不住的兔子

分类:年金险

逮不住的兔子

分类:年金险

优质回答

想知道对比下来,一款年金险怎么样,直接看看这份榜单就能知道答案: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

年金险是有用的,但是也不是所有人都适合,具体还是要根据自身实际情况来选择是否购买。关于年金险的详细介绍,可以看看我下面整理的回答,看完后再自行判断哈~

先了解险种再谈产品比较合理,不少人还不知道什么是年金险,就想判断一款年金险产品好不好,这样很不好。

下面就分三点解析一下年金险:

(1) 年金险是什么?

年金险是要先交一定的保费,一定时间后,可以从保险公司分期取钱,一般见的最多的年金险就是教育金和养老金。

教育金是为孩子的教育、婚恋做准备,算是一种理财,但是大部分教育金的收益率都是不高的,作用是很小的,为了把这些缺点解决,我对收益最高的8款教育金进行测评:《2020年收益率最高的8款教育金测评》weixin.qq.275.com

养老金也称退休金,在约定的时间点,可以跟保险公司领养老金,保障老人退休后的基本生活需要。

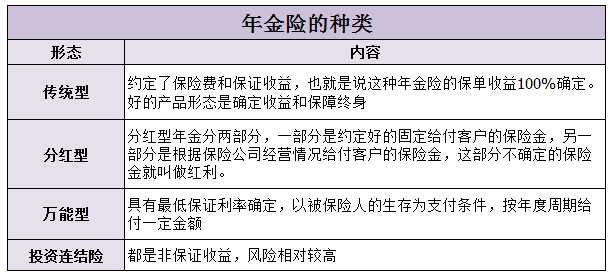

(2) 年金险的种类

年金险分为传统型年金险、分红型年金险、万能型年金险和投资连结险。

(3) 怎么选年金险

首先,这份防坑攻略要学会:《学会这招,远离年金险99%的坑》weixin.qq.275.com

其次,以下几点一定要看:

1.看内部收益率

年金险一定要看收益率,这里有个较简单的方法:将期限到了后可以领取的年金和每年支付的保费整理好,组合成一条长期现金流,根据公式可以计算出IRR(实际收益率)。

2.看现金价值

每个年金保险都有不同的收益趋势,有些现金价值很快就能回本;一些年金险的现金价值回本速度比较慢,但是比较多年金可领。

如果你担心将来需要资金周转,可能选择退保就建议选择现金价值回本速度很快的年金险。如果只是有养老需求,最好选前期回本慢但是年金多适合养老的产品。

3.看预定利率

收益率高不高,预定利率是重点。预定利率较高的时候,年金险收益率也会比较高,如今银保监会开始规定预定利率不得超过3.5%,这是封顶值,具体多少需要计算。

以上就是我对 "什么是年金险 ?年金险有必要买吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中国平安智能星陷阱是什么?

下一篇: 水滴筹可以买保险是真的吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章