提问:![]() 借予

分类:月入9000负担得起海保人寿大金刚2021版吗

借予

分类:月入9000负担得起海保人寿大金刚2021版吗

优质回答

自从公布重疾新规以后,包括海保人寿在内的保险公司,都在积极推出新定义之后的重疾险。

海保人寿推出了一款极简重疾险—大金刚(2021版),基本保障只有重疾和身故保障,对想要投保的人群而言,价格很低,非常合适,例如一位30岁男性购买30年的10万保额,每个月缴费也就120元不到,想要完全负担起海保人寿大金刚(2021版),月收入9000就足够了。

这样的话,大金刚(2021版)是否有缺点呢?是否值得入手呢?我们先看一下大金刚对比众多热门重疾险有怎样的表现,然后再回答这个问题:

《大金刚(2021版)与全国热门的136款重疾险对比表》weixin.qq.275.com

《大金刚(2021版)与全国热门的136款重疾险对比表》weixin.qq.275.com

一、海保人寿大金刚(2021版)有哪些优缺点?

废话不多说,我们直接看保障内容图来了解海保人寿大金刚的优缺点:

从保障内容图可以看出来,大金刚(2021版)的保障内容并不复杂,是很简单的,基础保障只有重疾和身故保障,可选保障有轻症保障和被保人豁免保障。想了解更多的关于大金刚(2021版)的优点和缺点,请往下看。

优点:

1. 投保职业范围广

市场上有不少的重疾险产品,只允许1-3类或者是1-4类职业的人进行投保,排除那些从事高危职业的人群的投保诉求,这些人包括消防员、高空作业人员、采矿人员、防暴警察等等。

但是大金刚(2021版)对于1-6类职业人群投保都是支持的,这样以来让5-6类高危职业人群也能够有投保的机会,覆盖人群更加的广。

2. 支持医保卡外借核保

有些人会把自己的医保卡借给朋友或者亲戚家人拿去用,就有可能留下一些住院记录或者慢性病药品购买记录,投保重疾险时,保险公司都会对医保卡外借的情况进行审核,要是遇到那种很严格的会直接给拒保的。

但是海保人寿大金刚(2021版)支持医保卡外借核保,挺人性化的,还挺具有优势的。

要是你的医保卡别人也有用过的,投保的时候只需要要如实告知保险公司实际的情况,接着用的方法是走人工核保,也许可以做到正常承保。

综合来看,这款大金刚(2021版)的这两点优点很突出,抛开大金刚(2021版),市场上的这些重疾险也可以考虑:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

缺点:

1. 缺失中症保障

如今的重疾险差不多都囊括了中症保障,中症是介于轻症疾病和重大疾病的病情严重程度和赔付比例之间的疾病,治疗费一般高达十几、二十万,如果有了中症保障就可以安心接受更好的治疗。

然而这一款大金刚(2021版)却不涵盖中症保障,轻症中虽然说囊括了部分中症疾病,像中度脑损伤、中度类风湿性关节炎 、中度重症肌无力等,不过理赔比例也就30%,蛮低的,比市面上的中症赔付比例足足少了20%-30%,无疑亏了不少,一般中症赔付比例为50%-60%。

中症的作用不但能享受更高的赔付比例,还有如下作用:

《中症是什么?有什么作用?要注意哪些?一文解析!》weixin.qq.275.com

2. 缺失高发轻症,且有隐形分组

不得不说,大金刚(2021版)保障50种轻症已经很多了,但是对于高发轻症却没有提供,比如原位癌、慢性肾功能障碍、早期肝硬化、昏迷48小时、单耳失聪、听力严重受损、可逆性再生障碍性贫血等等。

不在于保障轻症数量的多少,而在于涵盖高发轻症的多少,否则即使疾病数量越多,也是没有什么实质意义的。

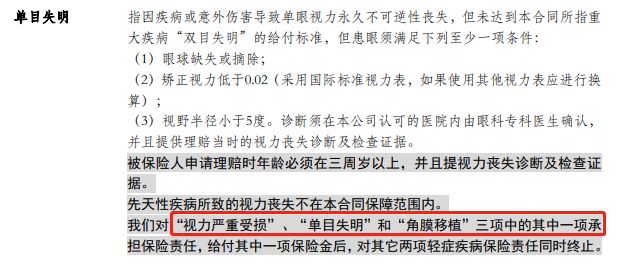

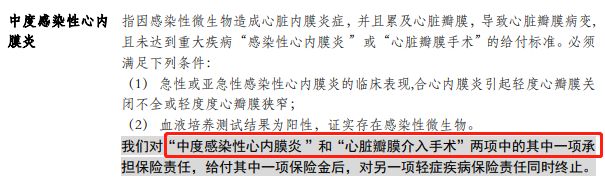

除了上面所说的之外,大金刚(2021版)所保障的50种轻症疾病表面上不分组,但在条款里却有隐形分组这种现象,举个简单的例子,比如进行了“视力严重受损”、“单目失明”和“角膜移植”这三项疾病的治疗,但是最终赔付的时候只可选择一项。

“中度感染性心内膜炎 ”和“心脏瓣膜介入手术”也只能赔其中一项。

大金刚(2021版)不仅不供应高发轻症保障,并且轻症还有隐形分组,实属不厚道。

除了这两个缺点,大金刚(2021版)还有一个“致命”的缺陷,很容易影响理赔:

《海保人寿「大金刚2021」新定义重疾险值得买吗?这篇文章告诉你答案!》weixin.qq.275.com

总结,大金刚(2021版)虽然支持高危人群和医保卡外借人群投保,但关于保障内容,大金刚(2021版)做的不太到位,中症保障都没有,高发轻症也没有,轻症还有隐形条件,这样的产品一点都不推荐购买。

二、大金刚(2021版)对比其他的重疾险怎么样?

想知道产品的性价比如何,跟同类产品对比就能见分晓,下面就是学姐将大金刚(2021版)与达尔文5号焕新版做的对比:

1. 重疾保障方面

大金刚(2021版)最多也就是百分百赔付基本保额,达尔文5号焕新版除了可以百分百赔付基本保额,如果患者是60岁之前确诊并且是首次确诊的,还能额外获赔80%基本保额,意味着最多可得到180%基本保额。

都是30万保额,大金刚(2021版)再多也只有30万赔付额度,而达尔文5号焕新版算下来最多可得54万,整整多了24万,实在是太赞了!

2. 中轻症保障方面

中症保障在大金刚(2021版)是不存在的,除了有轻症保障以外,还有中症保障,赔付比例还特别高,这点尔文5号焕新版就能做到。

达尔文5号焕新版的赔付比例有两种,一种是中症为60%,另一种是轻症30%,60岁前首次确诊中症额外赔付15%、轻症额外赔付10%的基本保额,实在是太给力了!

3. 其他保障方面

另外,达尔文5号焕新版还有其他保障,晚期重度恶性肿瘤关爱金,可额外赔付30%保额,体现对患者的尊重与关怀。

除此以外,不仅可以采取恶性肿瘤-重度二次赔是达尔文5号焕新版的内容,还有特定心脑血管疾病二次赔,一般都是按照150%基本保额进行理赔,而大金刚(2021版)是没有这些保障的。

综合来说,无论是保障内容方面,还是赔付比例方面,大金刚(2021版)完全没有达尔文5号焕新版好,所以达尔文5号换新版更值得大家来购买。

但是达尔文5号焕新版仍有某些"小的不足之处“,掏钱之前可要看好了:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

以上就是我对 "月入9000适合买海保人寿大金刚2021版吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 手术过可以正常买复星保险阿童沐1号吗

下一篇: 平安安行保线买靠谱吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章