提问:

![]() 悄然落幕

分类:大家共盈两全保险

悄然落幕

分类:大家共盈两全保险

优质回答

伴随着互联网保险相关规定的逐步实施开展,现如今,已下线掉了好多挺不错的保险产品。

有不少保险公司看准了这个空缺,赶紧抓紧机会新推出来了新产品从而占领市场先机,比如大家人寿就在最近上线了一款大家共盈两全保险。

此款产品确实有着非常强的市场竞争力吗?表现怎样呢?且听学姐详细进行分析一下!

在准备步入到正题前,如果说,你还对大家人寿不太理解的话,不妨就请先来看一看这篇测评:

<strong>《大家(安邦)保险公司实力大曝光!旗下这款产品买前需注意!》</strong>weixin.qq.275.com

<strong>《大家(安邦)保险公司实力大曝光!旗下这款产品买前需注意!》</strong>weixin.qq.275.com

一、大家共盈两全保险表现怎么样?有什么优缺点?

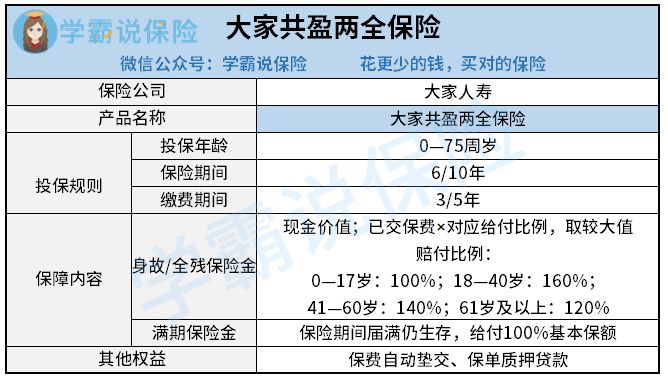

老样子,学姐先将大家共盈两全保险的保障图分享给大家:

大家共盈两全保险

如图所示,大家共盈两全保险的投保规则以及保障内容都极其简单。

因此,这款两全险的优缺点也很明显,下面的话,学姐就跟大家好好分享一下。

优点:

1、投保年龄范围广

由上图可知,年龄在0周岁到75周岁这个范围内的人们,都可以来购买这款大家共盈两全保险。

这个投保年龄范围覆盖了大部分人群,相当宽泛。

而且市面上有不少同类型产品仅把最高投保年龄设置为60岁,就上了年纪又想购买两全险的老人而言,就不太友好了。

大家共盈两全保险就不一样,对这部分人的需求是有考虑到的,已经是很贴心了。

缺点:

1、保障内容单薄

大家共盈两全保险只拥有身故/全残保险金和满期保险金这些保障内容,较为单一。

其他更优异的两全险产品,除了拥有一般身故/全残保障和满期返还责任之外,还有交通工具意外伤害保障、法定节假日特定意外伤害保障等等,对于这些情况导致的身故/全残可以赔付更高的保险金。

有的两全险还有特别生存金,具体保障内容细则就是当被保人到了保险期间届满之前的某个年龄阶段的时候还仍然健在,就有资格领取相应的保额。

很明显,大家共盈两全保险的保障内容一般,致使保障不充足。

2、身故/全残保障给付比例不合理

大家共盈两全保险的身故/全残保障根据不同年龄段设置了不同的给付比例。

其中,18—40岁,身故/全残保险金为现金价值和160%已交保费的较大者;41—60岁,身故/全残保险金则是现金价值和140%已交保费的较大者。

处于我国政策倾向推迟退休年龄的背景下,不少人在满了41岁以后的很长一段时日里,还应该负担较重的家庭责任,所以若被保人在41—60岁遭遇身故/全残,对于家人的情感还有经济上都造成了比较大的冲击。

可是,大家共盈两全保险在这个年龄段的赔付比例却不升反降了,要是这样的话有点不合理了。

大家要是对于身故/全残保障比较在意的话,定期寿险是一个不错的选择,大家可以看一看学姐为大家准备的十大热门产品:

<strong>《值得买的十大寿险排行!》</strong>weixin.qq.275.com

二、大家共盈两全保险值得入手吗?

综上,大家共盈两全保险在投保年龄范围的设置上还是比较广的,但是在保障内容方面就稍显不足了,例如保障内容过于单薄、身故/全残保障的给付比例不太合理等都是这款产品存在的问题,作为两全险来说这样的表现并不优秀。

在购买保险的时候不要着急,学姐建议大家多找几款同类型产品来对比一下再决定是否投保。

如果不清楚买两全险有什么注意事项,这篇科普文章会对你有所帮助:

<strong>《关于两全险,业务员肯定不会告诉你的事!》</strong>weixin.qq.275.com

以上就是我对 "大家共盈两全险 条款 六号"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 臻爱e生重疾险有啥优缺点?如何投保?

下一篇: 平安人寿财慧盈保险产品计划两全险终身险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章