提问:![]() 诗婳

分类:鑫福年年

诗婳

分类:鑫福年年

优质回答

鑫福年年是中国人寿旗下的一款年金保险。如果对鑫福年年这款年金险感兴趣的话,可以看看这篇文章了解它的测评详情: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

这个需要看你多少年龄投保的,还有性别、交费期限等才能知道;不妨先了解这款年金险的利益计算情况。题主也可以作对比。

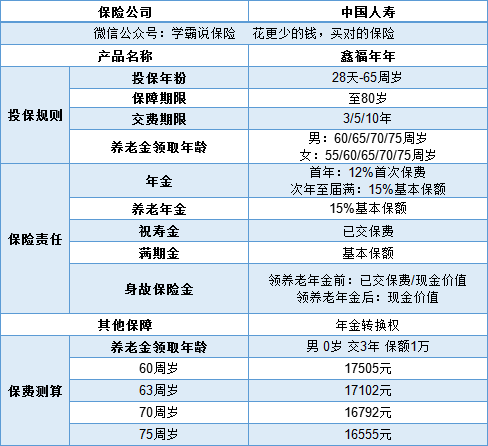

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,更具体的保险责任这些,我们可以看看产品形态图:

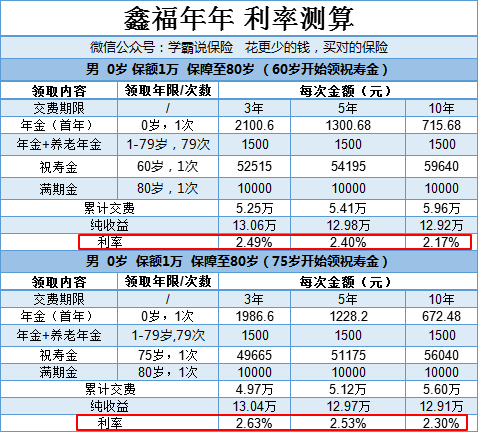

决定买不买这款年金保险,很多时候我们都是看它的利率多少值不值得买。

由于交费期限和祝寿金开始领取的年龄这两个因素会影响到最后的利率结果,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

我们可以根据上图最后测算出的利率结果得出:祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。这上面的结果只是1万的保额所得出的,如果保额更多一些,那么收益也会随着增多。

就这最后的测算结果来看,鑫福年年的利率有些平平无奇。由于目前年金险预定利率最高是4.025,两相比较之下,鑫福年年其实是算中等偏低的。我将目前高利率的年金险整理好了专门放在一篇文章里,感兴趣的话可以点击链接查看:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年是一款年金险,所以年金险有的缺点,它难免也有。如果想要避免踩前人的坑,那这篇文章肯定能帮你避开:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "中国人寿鑫福年年保险,女性,50岁,多久可以拿回本金"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中国人寿鑫福年年的基本保额是什么意思

下一篇: 香港保险公司哪家好?老听人推荐富通保险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章