提问:![]() 提笔隽情书

分类:平安鑫利

提笔隽情书

分类:平安鑫利

优质回答

学霸说保险,专注保险测评!嗯?平安的鑫利好像最近经常被大众提起来,我们先要知道这是一款两全险(分红型)!一般而言两全险(分红型)会有很多我们不知道的优缺点,这款产品同样如此。为了防止大家踩雷,我写了一篇文章,好奇的话就来看一下吧~ 千万不要买的七款【分红险】大盘点!weixin.qq.275.com

千万不要买的七款【分红险】大盘点!weixin.qq.275.com

最近看到很多人都在问这款产品的收益问题,于是我熬夜整理了一份详细测评,这里分享给你,希望对你有帮助!

平安鑫利怎么样?值得买吗?

这款平安的两全险(分红型)产品怎么样?值得买吗?我们先看张图~

1.重疾保障:在浏览过几遍以后,我总结一下,首先作为两全险(分红型),它的重疾保障功能很是鸡肋(没有中轻症保障)。

那我们就主要分析一下理财功能如何。理财收益主要有四个模块,分别为生存保险金、满期生存金、身故保险金以及保单所带来的红利四个。

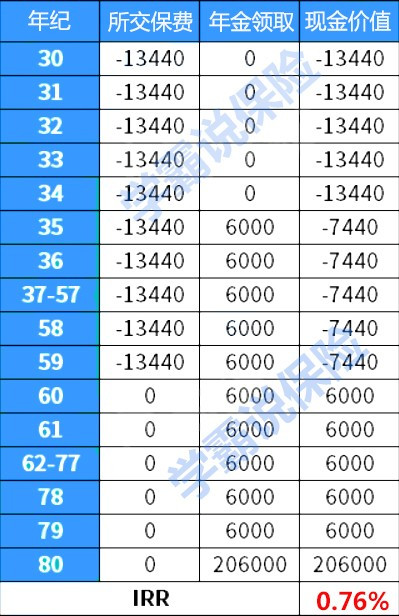

2.先看看生存保险金以及满期生存金:这款产品在第五年是可以领取基本保额的6%的保险金的,如果到了80岁满期还可以领取两倍基本保额.

举个例子,一30岁男子投保了10万的平安鑫利两全险(分红型)产品、并且分30年缴费,那么从他35岁开始一直到80岁,每一年都是有6千的分红的,我们以这个例子为模型列一张表格,看看它的收益率。

从表格中不难看出,这款产品的收益率只有0.76%,确实比较低,时间一长,也就是差不多抹平通货膨胀的要素而已。那身故保险金如何?

3.身故保险金:对于身故保险金的计算,和大多数产品一样,假设不幸身故,从自己交过的保费中或者现金价值中取出较大的一方作为赔付金额。

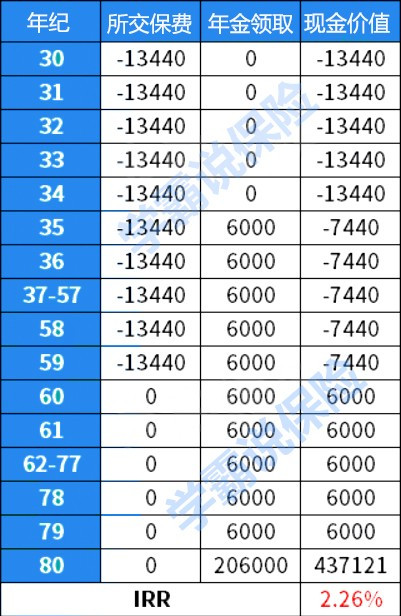

4.保单红利:保单红利是收益的大头,千万别忘记。红利是不确定的,利率一般有三个档次,多数呈现中档,并可以以三选一的方式获得。用累计生息的方式计算一下,并且辅以中档利率的方式测算一下保单附带的红利。

数据也比较客观,我们可以看到这款产品的收益率仅有2.26%,确实是很一般的,业内普遍认为两全保险(分红型)要达到三点几以上才能称之为合格,这款产品确实是收益率比较低了。并不推荐购买。

看完还是云里雾里?没关系,来看看我写的文章,一起揭开它的神秘面纱吧~为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

以上就是我对 "平安鑫利收益真的有这么高吗,会不会是忽悠人的,值得买吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 人保财险什么时候上市

下一篇: 人保财险公司到底好不好?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章