提问:

![]() 溺靡

分类:鑫享未来对比御享财富2023

溺靡

分类:鑫享未来对比御享财富2023

优质回答

随着生活水平越来越好,大家也越来越关注理财保险。

其中最优秀的莫过于年金险和两全险,得到了许多消费者的青睐。

但也有不少小伙伴并不知道该如何选择理财型产品,那么今天,学姐就通过“鑫享未来两全险”和“御享财富(2023)年金险”,来告诉大家这两款产品到底优不优秀!

在正式开始之前,学姐也给大家送上一份福利,感兴趣的小伙伴赶紧看看吧:

<strong>《超全!你想知道的保险知识都在这》</strong>weixin.qq.275.com

<strong>《超全!你想知道的保险知识都在这》</strong>weixin.qq.275.com

一、鑫享未来两全险保障内容大公开!

首先,我们先来看看这款产品的保障图:

结合保障图我们不难看出,鑫享未来两全险可以说是一款既能保生存也能保身故的保险产品。

学姐接下来介绍一下这款产品的投保条件和保障责任:

1、投保条件

鑫享未来两全险提供的投保年龄要求为出生满28日以上、72周岁以下,即最高投保年龄范围是72周岁。要知道,市面上有不少两全险的投保年龄上限都设置在50或60周岁。经过对比,这款产品在投保年龄方面设置的范围比较大,对老年群体而言挺不错的。

这款产品设置的缴费期限挺灵活,除了趸交外,还可以选择以下期限:3年交和5年交,投保人完全能根据自己的经济情况来灵活选择。

鑫享未来两全险有两个保障期限可选,就是保8年和保10年,比较适合短期内有理财需求的人群考虑。

2、保障责任

鑫享未来两全险的保障内容主要提供了满期保险金、生存保险金和身故保险金。

其中自合同生效满5个保单年度后的首个年生效对应日就可以获得第一笔生存保险金,直至合同保险期满前为止,但有一个前提条件是被保人在每一个合同年生效对应日都需要处于生存状态。

若是被保人生存至合同保险期满时的年生效对应日,保险公司将会按照合同给付一笔满期保险金,这笔钱可决定用于家庭生活开支,进一步提高养老生活品质,或者旅游等等。

如果被保人在保障期内不幸身故的话,保险公司则会参考被保人身故时所处的不同年龄段,遵循合同给付相应的身故保险金。

如果大家想要深入了解国寿鑫享未来两全险这款产品,可以看看这篇文章:

<strong>《国寿鑫享未来两全险值得入手一波?关键看这点!》</strong>weixin.qq.275.com

二、揭晓御享财富(2023)年金险的保障责任!

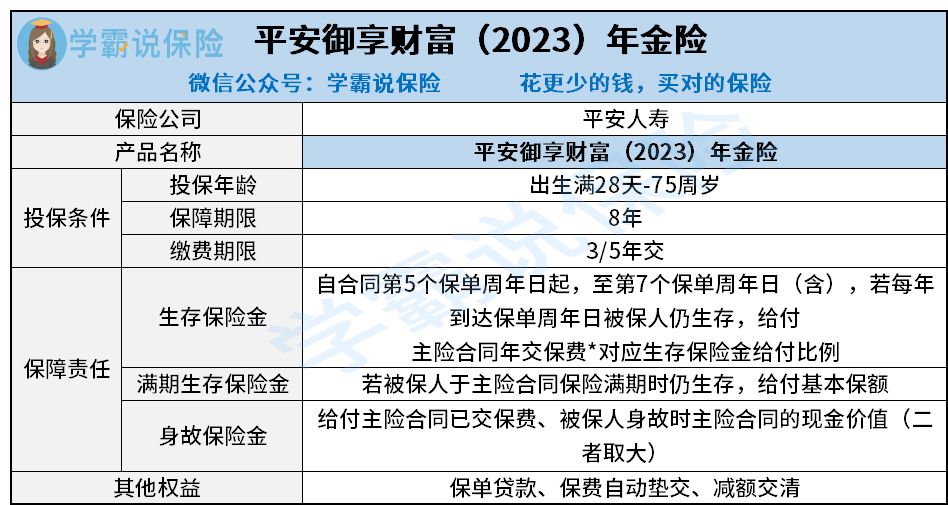

再来看学姐精心准备的御享财富(2023)年金险的保障图:

1、投保规则

御享财富(2023)年金险的投保年龄范围规定为出生满28天-75周岁,投保年龄上限设置为75周岁,相较鑫享未来两全险而言,这款产品的投保年龄范围更友好。

御享财富(2023)年金险归根结底同样是一款短期产品,其设置了8年的保障期限。

而且,御享财富(2023)年金险设置了3年交和5年交的缴费期限,跟想要趸交保费人群的需求不符。

2、保障责任

御享财富(2023)年金险的保障内容有:生存保险金、满期生存保险金以及身故保险金。

当中生存保险金是从第5个保单周年日开始,至第7个保单周年日(含)结束,要是被保人在每个保单周年日仍生存,和条件相符的,能够获得年交保费乘以对应给付比例。

而生存保险金的给付比例则与所选的缴费期限密切相关,假如打算选择3年交,生存保险金给付比例设置为60%,假如按照需求选择5年交,生存保险金给付比例规定为100%。

并且,御享财富(2023)年金险还提供了保单贷款、保费自动垫交和减额交清的其他权益服务,假如被保人在保障期间出现经济危机的话,就可以根据个人情况灵活使用这几项实用权益,来帮助自己渡过困难。

如果大家想要深入了解御享财富(2023)年金险这一产品,可以点击下方链接:

<strong>《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》</strong>weixin.qq.275.com

三、投保建议

由此可见,鑫享未来两全险和御享财富(2023)年金险整体表现都还挺出色的,值得注意的是这两款产品都属于短期产品,要是追求长期理财和保障需要的人群,则不适合购买这两款产品。

正因如此,学姐还是建议大家在考虑这两款产品之前,建议多浏览下其他同类型产品,不妨货比三家,配置最合适自己的产品。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章