提问:![]() 今年流行自残

分类:幸福人寿福享人生养老年金保险

今年流行自残

分类:幸福人寿福享人生养老年金保险

优质回答

随着生活水平的提高,越来越多的消费者开始为自己考虑保险。市面上的保险种类不少,不少人在获得健康类保险之后,都想知道养老年金保险的具体情况。

聊到养老年金险,最近后台有很多小伙伴问幸福人寿的福享人生养老年金保险好不好,那么这款重疾险值不值得投保呢?今天学姐就给大家梳理一下情况!

因为下文存在一定数量的专业词汇,大家不妨先了解一下基础的保险知识,以便于让我们很好地了解到后面的文章内容:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、幸福人寿福享人生养老年金保险都有哪些优势?

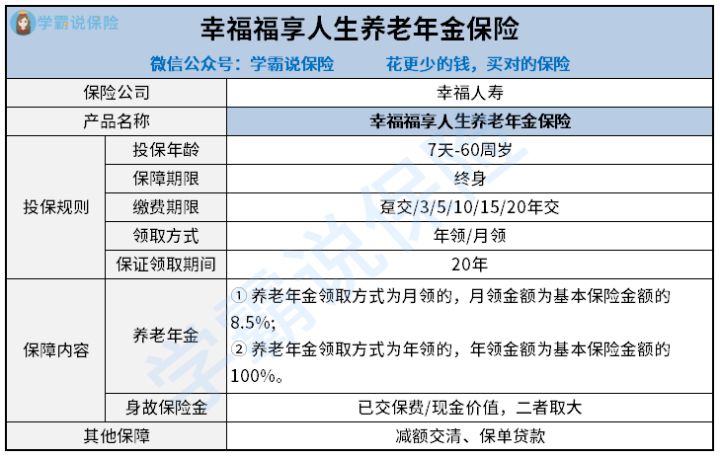

幸福人寿福享人生养老年金保险的产品形态图:

根据上图所示内容我们可以较为明显地发现到,幸福人寿福享人生养老年金保险基本上有着以下这几个方面的亮点:

(1)领取方式灵活且有保障

幸福人寿福享人生养老年金保险所设置的年金领取形式极其灵活,从领取设置上来看的话,包括有年领形式和月领形式。理财的习惯人各有异,而且,配置有年领形式和月领形式,如此设置的话,很明显完全可以较好地满足更多人的想法以及需求。

另一方面,幸福人寿福享人生养老年金保险的年金是提供20年的领取时间的!这体现了,纵然领取阶段中途发生了风险,也没必要担心我们的年金打了水漂,它仍旧会在规定期限给到我们的家人。

(2)支持保单贷款

幸福人寿福享人生养老年金保险拥有保单贷款,最高贷款额度有个人账户的80%之高,最长贷款时间为6个月。当我们在生活中急需一笔周转资金的时候,好比结婚买房、教育生子、看病治疗等,通过采取保单贷款权益的形式,就可以很好地解决较短时间内经济流动问题,其次,我们的年金保障也压根不会有任何的变化,设定非常的人性化。

通过对上面内容的详细了解,相信对于幸福人寿福享人生养老年金保险的优点,已经大致上了解清楚了,那么,此款年金险到底有哪些方面的缺点呢?

二、幸福人寿福享人生养老年金保险的不足!

幸福人寿福享人生养老年金保险的弊端可不少,接下来,学姐逐一来进行详细讲解:

(1)投保年龄范围较窄

虽然说,幸福人寿福享人生养老年金保险年金明确保证可以领取20年的确很吸引人,但是,此款产品的投保年龄范围设置的极其狭窄,能够支持最高年龄达到60周岁的人来进行投保。

然而,如今市场上同类型产品的最高投保年龄都居于延伸到了年龄65周岁、年龄70周岁等,比较后可以直接发现到,幸福人寿福享人生养老年金保险所设定的投保年龄范围限制比较大,从而让许多有理财方面考虑的人们,想要入手养老年金保险消费者失去机会。

(2)没有万能账户

通常情况下,年金险产品大家可以直接将其拆成两个账户。

一个是年金账户:在特定年限返还固定金额的钱。

一个是万能账户:每年返还的养老金如果不领取,就会自动进入万能账户按照实际的结算利率进行二次增值。

因为考虑到部分投保人到了年金领取年限时,目前,手头宽裕,并且,暂且没什么地方需要用到钱,那么,多出来一个能够选择性持续性保持生息获益的渠道很显然会更加优秀。

因此,当下市场上许多年金险产品都拥有万能账户,如此这般的产品也更受消费者所认可,然而,幸福人寿福享人生养老年金保险暂且没有设定万能账户,这其实表示着年金到期仅仅只可以选择领取,而且,没有配置额外储蓄生息的机会了。

除此之外,大部分年金险也存在着不足,买的时候一定要注意,不要踩进坑里哦,送上避坑宝典:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

总结:

年金险,就是先交一笔钱,然后,按年再返钱给我们的一种产品。年金险有很丰富的作用,在保持保本增值的同时,还可以帮助我们慢慢养成一种储蓄的好习惯,在将来,可以为我们源源不断地提供稳定的现金流。

但年金险被列为一种长期型产品,如果前几年就被取出来,需要扣除的手续费是高比例的,很大程度上会亏损。因此,如果你近年会有计划进行大额消费,就像买车、买房、结婚,那样的话购买年金险就太不适合了。

最后,如想了解更多幸福人寿福享人生养老年金保险的相关内容,点击下面链接即可:

《买了幸福福享人生养老年金保险,老了真能“福享人生”吗?》weixin.qq.275.com

以上就是我对 "福享人生养老年金险性价比如何?适合哪些人买?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 国寿福保险直接退保该如何走流程

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章