提问:![]() 离春

分类:小叮当百万医疗险

离春

分类:小叮当百万医疗险

优质回答

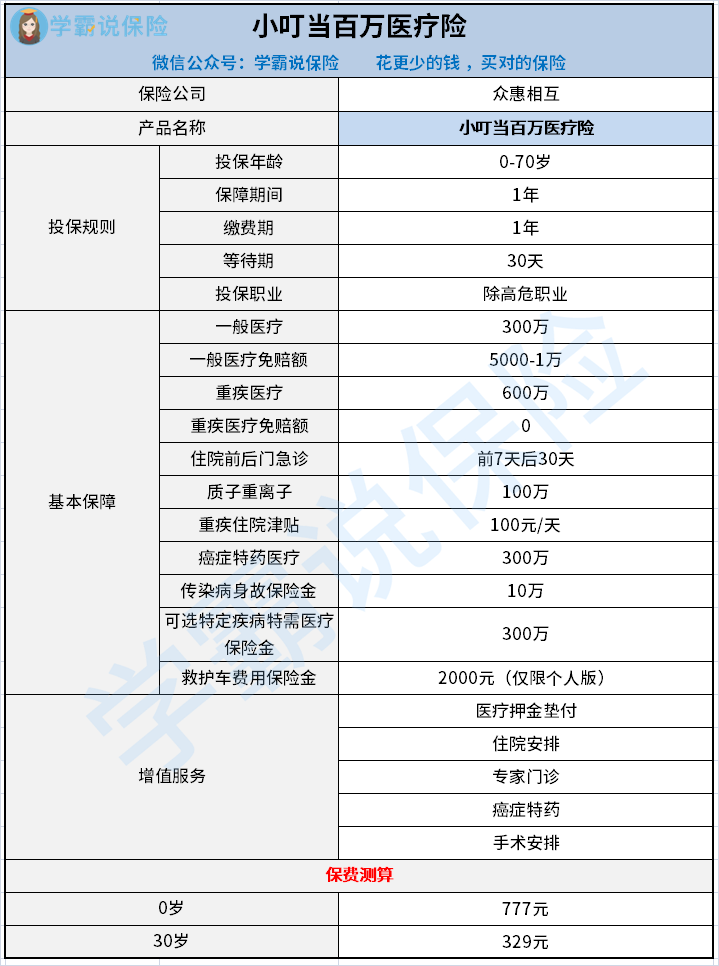

众惠相互的小叮当百万医疗险是一款比较热门的少儿保险产品。 支持家庭集体投保享优惠, 小叮当保传染病身故、癌症特药医疗等保障, 那这款百万医疗险亮点和不足有哪些? 看完学姐分析小叮当百万医疗险就知道答案啦!

我们先看看小叮当百万医疗险与行业中热门的医疗险相比有哪些区别>>

《超详细!行业中热门的医疗险对比表》weixin.qq.275.com

《超详细!行业中热门的医疗险对比表》weixin.qq.275.com

先一起看看小叮当百万医疗险产品形态图:

这款产品保障责任详情如下:

1、一般医疗保障

小叮当百万医疗险的一般医疗保额达到300万,保障内容有:住院医疗费用、特殊门诊费用、门诊手术费用、住院前7后30天门急诊医疗费等。但有1万元的免赔额,家庭集体投保则是共享免赔额。如果被保人连续两年内没有发生过理赔, 免赔额每年递减,最高递减至5000元。

2、重疾医疗保障计划

百万医疗险除了关注一般医疗外,重疾医疗保障也是非常重要的,小叮当百万医疗险保100种重疾,有600万的保障额度,0免赔, 质子重离子100万保额,全额报销。

社保范围内按100%比例报销。但未经社保结算的话只赔60%。

包含保障:特殊门诊、门诊手术、住院前7天和后30天的门急诊医疗费用,除此之外,还有押金垫付、重疾绿通、救援服务等实用服务。

还可根据需求附加特定疾病特需医疗。

除此之外,小叮当百万医疗险还有这些优缺点:

3、小叮当百万医疗险投保年龄广

小叮当百万医疗险最高70岁都可以投保;老年人的年龄多增长一岁,保险公司理赔的风险就高一分,所以大多数的医疗险产品老年人都没有机会投保。

小叮当百万医疗险投保年龄设置宽松,对老年人来说非常友好。

4、小叮当百万医疗险拥有良好的续保条件

小叮当百万医疗险续保不需要重新审核,且不会因为健康状况或者历史理赔影响费率, 这比一般的医疗险要宽松了许多。如果停售的话就需要重新进行审核。

小叮当百万医疗险看似十分优秀,但到底值不值得入手,还得看看有哪些难以忍受的缺点:

1、小叮当百万医疗险保费也不便宜,

整体看来, 小叮当百万医疗险的保障责任还算可以,但是保费偏贵,0岁宝宝投保,保费每年要777元, 而目前市面上保障充足,保证续保的长期医疗险, 在价格方向比小叮当百万医疗险优惠了20%, 整体来看,小叮当百万医疗险的性价比差了点,学姐更推荐大家购买其他产品。

这还不算离谱的,最让人难以忍受的是:

《看完这篇文章,别说我没劝你别买众惠相互「小叮当百万医疗险」》weixin.qq.275.com

如果大家不能接受小叮当百万医疗险的这些缺点的话, 不局限于小叮当百万医疗险,学姐整理了市面上性价比高的医疗险产品:

《十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "众惠相互个人医疗险属于消费型吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中信保诚惠宝重疾险保在哪里买

下一篇: 同方全球人寿保险集团

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章